Investering i fond

Har du sparepenger du ikke skal bruke på en stund, kan investering i fond være et lønnsomt valg.

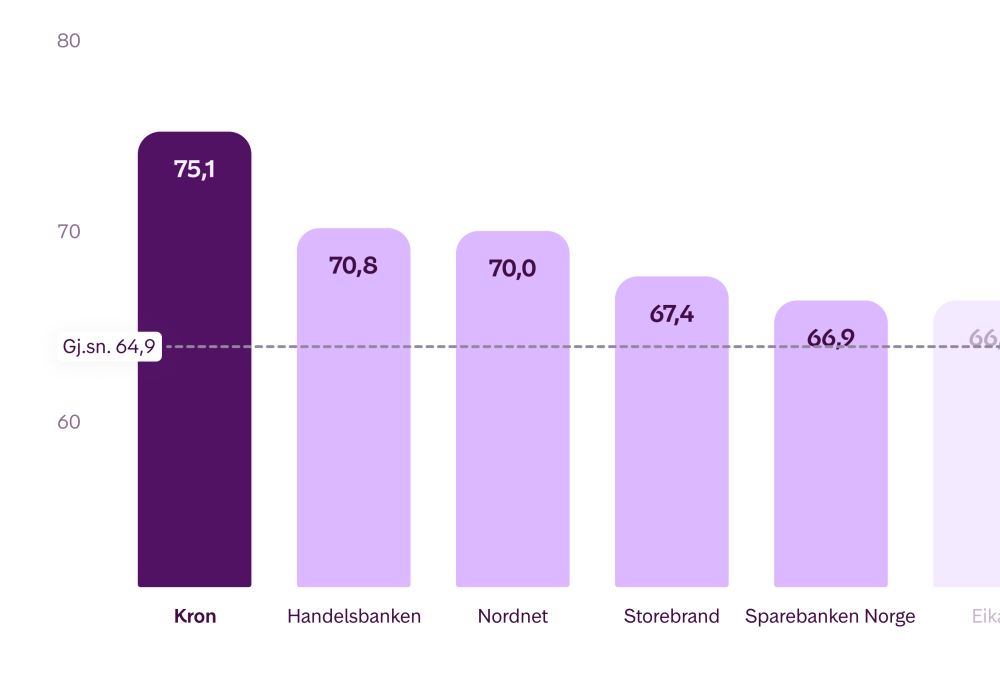

Bruker du investeringsappen Kron, får du hjelp til å velge fond og jobben gjort på få minutter.

JEG SPARER I FOND

Sjekke avkastning eller gjøre endringer?

Skal du gjøre endringer på fondssparing du har i Storebrand, som å selge eller kjøpe mer i samme fond, gjør du det på dine sider.

Logg inn og se hvordan du ligger an.

Kåret til billigst på fond i DN – og de mest fornøyde kundene i EPSI

Med lave kostnader og høy kundetilfredshet, gjør vi det enklere for deg å spare smart - enten det er til pensjon eller andre mål.

*Dagens Næringsliv 11. august 2025/ Norges mest fornøyde investeringskunder - EPSI 2023, 2024 og 2025

Vil du snakke med oss?

Vi hjelper deg gjerne. Ta kontakt med en rådgiver.

Ofte stilte spørsmål om fondssparing

-

Å spare i fond er mer lønnsomt over tid enn å spare på en bankkonto. Rentene du får på en sparekonto er relativt lav, så utviklingen på sparepengene dine blir derfor lav, og enda lavere om du tar prisveksten i betraktning. Fondssparing har høyere forventet avkastning enn banksparing, så sparer du i fond øker sjansen for at pengene vokser i verdi.

Husk at fondssparing er langsiktig, og du bør ha minst 5 års sparehorisont. I perioder vil verdien i fond svinge. På sikt kan du likevel forvente at fondssparing vil lønne seg.

-

Forventning til avkastning avhenger av hvilket fond du velger. Jo høyere andel aksjer du velger, jo høyere avkastning kan du forvente, men husk at du da også øker risikoen. Risiko og avkastning går hånd i hånd. Så velger du et fond med lav risiko, må du også forvente lavere avkastning.

Husk at fondssparing er langsiktig, og du bør ha minst 5 års sparehorisont.

-

Fond koster vanligvis en prosentsats i forvaltningshonorar som trekkes årlig fra pengene du har i fondet. Avgiften beregnes ut fra den totale verdien av pengene du har satt i fondet, og prosentsatsen er den samme uavhengig av om fondet øker eller minsker i verdi.

Forvaltningskostnaden er som oftest et sted mellom 0,2 og 4 prosent, og varierer fra fond til fond. -

Ja, dette kalles ofte en spareavtale. En spareavtale går av seg selv, og du bestemmer selv et fast sparebeløp som trekkes fra kontoen din hver måned. Dette kan skrus av og på når du ønsker.

Å sette opp en månedlig spareavtale kan være en god måte å spre risikoen på. Med jevn sparing reduseres risikoen for å være uheldig med tidspunktet for kjøp. Du kjøper fondsandeler både når kursene er høyere og når de er lave. Det tjener du på over tid. Mer om spareavtale i fond

-

Forskjellige typer fond skattlegges ikke likt. Det er aksjeandelen i fondet som avgjør hvordan fond skal beskattes.

For fond med aksjeandelen over 80 prosent, vil man i 2024 betale 37,84 prosent skatt på avkastningen som overstiger skjermingsfradraget.

Hvis aksjeandelen er under 20 prosent vil avkastningen bli skattlagt som renteinntekt med en sats på 22 prosent. Når aksjeandelen er mellom 20 og 80 prosent, vil avkastning bli forholdsmessig fordelt.

Det må understrekes at dette er en forenkling. Skatteetaten.no har det hele og fulle lovverket på skatt ved fondssparing.

-

Fond kan kjøpes med forskjellige kontoer, som fondskonto og aksjesparekonto. Noen ganger kalles det også investeringskonto, pensjonskonto eller flexipensjon.

Det er stedet som du skal flytte kontoen til som administrerer flyttingen, enten det skjer digitalt eller via kundesenteret. -

Ja, det er mulig å arve fondsandeler. Den som arver overtar samme kostpris (prisen avdøde anskaffet andelene for) og opptjent gevinst/tap som avdøde hadde slik at det ikke skattes på mer enn det som skal, ved uttak fra kontoen. Ta kontakt med kundesenteret for å overføre som arv, så hjelper de deg.

-

Det er ingen bindingstid på sparing i fond. Du bestemmer selv når du vil ta ut pengene, og du kan velge å ta ut hele eller deler av fondet.

Det tar tre til fire dager fra du ber om å ta ut pengene til de står på bankkontoen din. Men husk at du må skatte av gevinst når du tar ut pengene.

Vi anbefaler at du kan beholde pengene i fond i minst fem år slik at du ikke må ta ut pengene rett etter et børskrasj. Dersom du har behov for pengene på kort varsel bør du derfor ikke ha pengene i fond.

Få mest ut av formuen din

Med en investerbar formue på 5 millioner kroner eller mer, får du tilgang til vår Private Banking-tjeneste.

Du får en dedikert rådgiver, prioritet hos kundesenteret og tilgang til våre beste betingelser. Vi hjelper deg med å legge en trygg og langsiktig plan for pengene dine.

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalterens dyktighet, fondets risikoprofil og forvaltningshonorar. Avkastningen kan bli negativ som følge av kurstap. Det kan være risiko knyttet til investeringer i fondet på grunn av markedsbevegelser, utvikling i valuta, rentenivåer, konjunkturer, bransje- og selskapsspesifikke forhold. Før investering anbefales kunder å sette seg inn i fondets nøkkelinformasjon, hvor det finnes nærmere informasjon om fondets egenskaper og kostnader.