Spar selv til egen pensjon

Pensjonen din kommer fra folketrygden og arbeidsgiver – men for de fleste er det ikke nok. Hvis du vil ha økonomisk frihet som pensjonist, bør du også spare selv. Her får du råd om hvordan du kommer i gang.

Individuell pensjonssparing (IPS)

Med IPS kan du spare opptil 25 000 kroner i året – og få gode skattefordeler:

- Inntil 5 500 kroner i årlig skattefordel

- Ingen formueskatt

- Lavere skatt på avkastning

Enklere sparing med Kron

Kron er Storebrands investeringsapp, laget for å gjøre det enklere å spare smart. Du får hjelp til å velge investeringer som passer for deg – raskt, enkelt og lett å forstå.

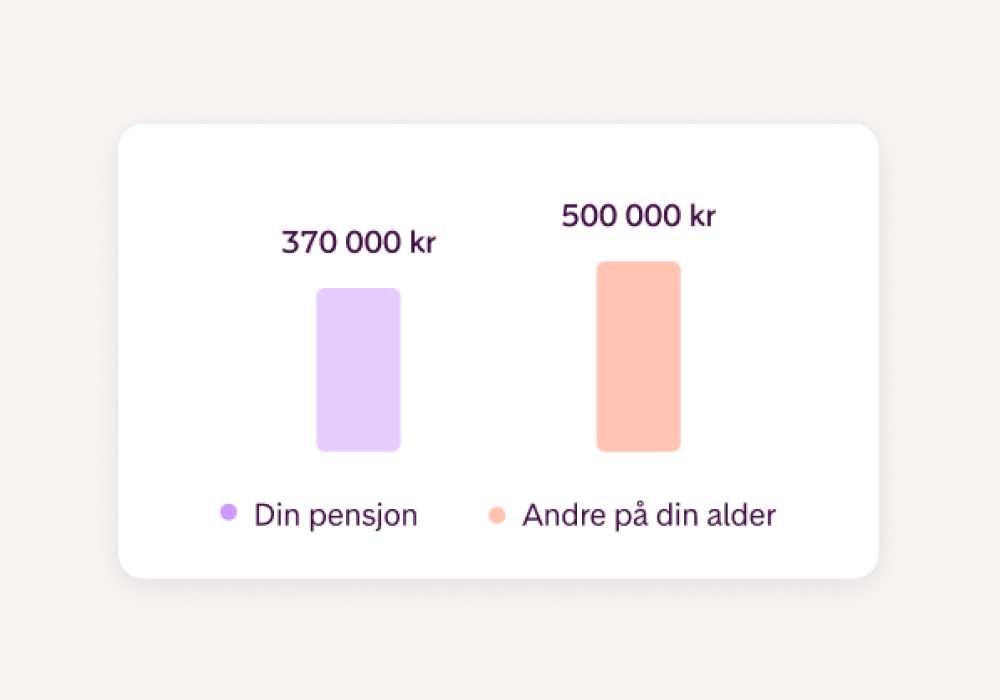

Ta pensjonssjekken

Vil pensjonen din være nok for at du skal kunne leve slik du vil som pensjonist? Pensjonssjekken viser deg både hva du trenger og hvordan du ligger an.

Pensjonssparing ved ulike perioder i livet

med hånden.")

I 20-årene?

Tidlig å spare til pensjon, tenker du? Kanskje, men veldig lurt fordi det er så lite i månedlig sparing som skal til.

I 30-årene?

Har økonomien begynt å stabilisere seg og BSU-sparingen i mål? Da er tiden inne for pensjonssparing!

I 40-årene?

7 av 10 i aldersgruppen mener man bør spare til egen pensjon. Mange har startet. Har du?

I 50-årene?

Nå er det viktig å ha et bevisst forhold til pensjonen du skal få utbetalt. Det er fortsatt tid til å ta smarte grep!

I 60-årene?

Kundene våre i denne aldersgruppen sparer mest, men er du en av dem som har «for mye» på bankkonto?

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalterens dyktighet, fondets risikoprofil og forvaltningshonorar. Avkastningen kan bli negativ som følge av kurstap. Det kan være risiko knyttet til investeringer i fondet på grunn av markedsbevegelser, utvikling i valuta, rentenivåer, konjunkturer, bransje- og selskapsspesifikke forhold. Før investering anbefales kunder å sette seg inn i fondets nøkkelinformasjon, hvor det finnes nærmere informasjon om fondets egenskaper og kostnader.