De fleste arbeidstakere med innskuddspensjon kan velge mellom pensjonsprofiler med lav, middels eller høy aksjeandel eller risiko, påpeker Vårdal (toppbildet).

– Her må du selv finne ut av hva du er komfortabel med. Jeg syns likevel at det er verdt å nevne en ting: Risikoen du har på totalformuen din, er trolig lavere enn du tror, sier han.

Hvis du er i 50- eller 60-årene, eier bolig sentralt på Østlandet og har noen års opptjening i folketrygden, er trolig det meste av formuen din plassert et sted med lav risiko og tradisjonelt lave svingninger.

Denne aldersgruppen har nemlig over 80 prosent av formuen sin i bolig og opparbeidede pensjonsrettigheter fra folketrygden og tidligere arbeidsgivere – ofte i form av fripoliser med en garantert avkastning. Samtidig troner nordmenn på toppen i Norden på banksparing og havner helt nederst i aksjesparing.

Det betyr at pensjonsutbetalingen din kan bli lavere enn den trenger å være.

Start sparing til pensjon

– Historisk har avkastningen vært høyere i aksjemarkedet enn i banken, påpeker Vårdal. Når sparehorisonten er lang, har sjansen for å tape penger i aksjefond vist seg å være veldig liten.

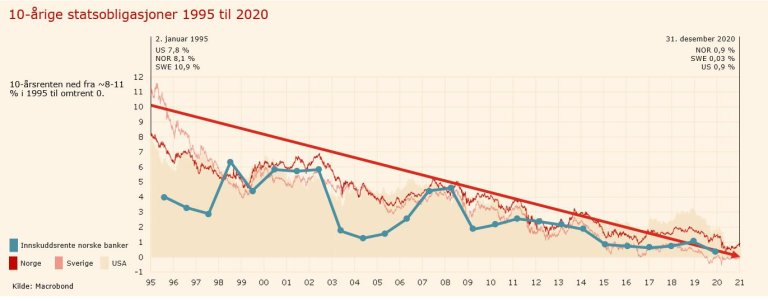

Dessuten er dagens innskuddsrente fremdeles lav, og ligger under inflasjonsnivået. Det betyr at pengene dine i banken nå blir mindre verdt, heller enn å jobbe for deg.

– Spesielt blant de som er over 55 år, ser vi at det er mange som har for lav risiko på pensjonspengene sine. Ofte har de ikke tatt hensyn til pengene de har i folketrygden, sier Vårdal.

Jo tidligere du tar grep, desto bedre, mener han.

– Dette er kanskje det viktigste du kan gjøre: Skaff deg en oversikt over risikoprofilen til hele formuen din. Det kan være at du kan tillate deg større risiko enn du har i dag, når du ser pensjonsformuen din under ett.

Bedre avkastning på pensjonssparingen

Grovt sett er pensjonen din delt i tre:

- Pensjon fra folketrygden

- Pensjon fra arbeidsgiver (tidligere og nåværende)

- Egen sparing

Det er kun en liten del av den totale pensjonspotten du kan påvirke selv, utenom å forhandle deg frem til høyere lønn.

Pengene fra folketrygden står i Oljefondet, enten du vil det eller ikke. Har du ytelsespensjon, som betyr at pensjonsutbetalingen din er sikret å være en bestemt brøk av sluttlønnen din, kan du heller ikke ta egne investeringsvalg.

Denne sparingen er tilnærmet risikofri. Og den står for den store brorparten av nordmenns pensjonsformuer.

Det er kun egen pensjonssparing og pengene du har i egen pensjonskonto og hybridpensjon med investeringsvalg du kan styre selv – og prøve å skaffe deg høyere avkastning på.

For de aller fleste utgjør denne delen en veldig liten del av den totale pensjonen.

– Den totale pensjonsformuen vil nok de fleste kategorisere som ganske trygg, når de først får oversikt. Da kan du kanskje også flytte mer av det som står i banken inn i aksjefond. Selv i perioder med kraftige fall i aksjemarkedet, har dette lite å si for totalen hvis over 80 prosent av pensjonssparingen dine likevel er plassert andre steder, sier Vårdal.

Spareproduktsjefen understreker at det er få tiårsperioder der bank har slått børs.

– Hvis du er 55 år, har du trolig minst ti år igjen av arbeidslivet. I tillegg skal pensjonen gjerne betales ut over 10–15 år. Det er en lang tid å være i aksjemarkedet. Da gir du rentes rente-effekten god tid til å virke til din fordel, sier Vårdal.

Kom i gang med pensjonssparing

Nordmenns formue i bolig og bank

I dag er nordmenns formue hovedsakelig plassert i bank og bolig.

Det har vært en grei investeringsstrategi de siste tiårene. Mye er blitt skrevet om den kraftige veksten i norske boligpriser, og særlig i Oslo. Drevet av urbanisering og stadig lavere renter, har prisveksten i hovedstaden vært formidabel. Siden 2006 har prisen på en bolig i Oslo økt med 175 prosent.

Likevel har veksten på Oslo børs vært enda litt større, med sine 177 prosent. Den amerikanske hovedindeksen S&P har i samme periode steget med 199 prosent. Det er det ikke alle som har fått med seg.

– Når børsen faller 15 prosent i verdi, henter avisene frem krigstypene. Men skjer det motsatte, er det lett at det går oss hus forbi, sier pensjonsrådgiver Øyvind Bendz Strøm.

PENSONSRÅDGIVER: Innskuddspensjonen din er bare en liten del av den totale formuen din, påpeker Øyvind Bendz Strøm. Foto: Storebrand

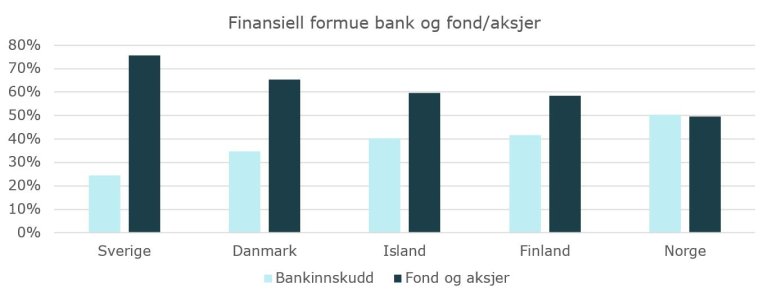

Husholdningene i våre naboland investerer imidlertid langt mer enn oss i aksjemarkedet, og de har mindre av formuen sin i banken. Se bare på denne oversikten:

Tre grep du kan ta i dag

Strøm har tre råd til hva du bør gjøre for å sørge for at du tar del i verdistigningen.

1) Få oversikt over totalpensjonen din

Start med å få en samlet oversikt over hva du kan forvente å få i pensjon fra disse.

2) Egen pensjonskonto - ta egne valg

Med egen pensjonskonto kan du velge risikoprofil selv. Det betyr i bunn og grunn hvor stor andel er investert i aksjefond og rentefond.

– Jeg anbefaler at du ikke ser på innskuddspensjonen din isolert, men som en del av den totale pensjonen din. Kanskje har du mulighet til å ta mer risiko, slik at din forventede avkastning blir høyere, sier Strøm.

Hvorfor er avkastningen så viktig?

Gjennom en karriere, som kan vare i rundt 30-40 år, vil avkastningen vanligvis utgjøre mesteparten av pengene du får utbetalt fra innskuddspensjonen din som pensjonist. Avkastningen ender fort opp med å stå for mer enn to av tre utbetalte pensjonskroner.

3) Egen pensjonssparing

Hvis du har mulighet til å sette av penger til pensjonssparing selv, er det en god investering i pensjonstilværelsen din. Det er ikke så mye som skal til, og et lite månedlig beløp kan utgjøre en god del penger den dagen du slutter å jobbe.

Selv om du planlegger for å pensjonere deg om bare noen år, er det greit å tenke på at pensjonstiden er lang. Hvis du ikke trenger å bruke pengene de første årene, kan investeringen få god tid til å vokse på.

Ønsker du å komme i gang med sparingen?