Til tross for at 2023 var et år preget av uro, høy inflasjon og høyere renter, ble det et godt år for pensjonspengene. Både i Norge og i resten av verden hadde aksjeselskaper igjen god inntjening, og dette var hovedårsaken til oppgangen.

- I 2023 oppnådde vi 11,1 prosent avkastning for pensjonsprofilen Storebrand Balansert og 14,7 prosent avkastning for pensjonsprofilen Storebrand Offensiv , sier Lars-Erik Eriksen, leder for pensjon i Storebrand.

Lurer du på hva du fikk i avkastning i 2023?

Normalavkastningen for aksjer ligger på mellom 5 og 7 prosent i året, men i 2023 har oppgangen på verdens børser vært bedre enn normalt. Dette påvirker pensjonspengene fordi de aller fleste har en del av dem plassert i aksjemarkedet.

– De gode resultatene gjør at vi allerede har hentet inn igjen nedgangen vi så i 2022, sier Eriksen.

Lot du pensjonspengene forbli i aksjemarkedet under uroen i 2022, har du med andre ord gjort et godt valg.

– Det er helt normalt at aksjemarkedet svinger, så resultatene bekrefter at det er lurt å sitte stille i båten, sier Eriksen.

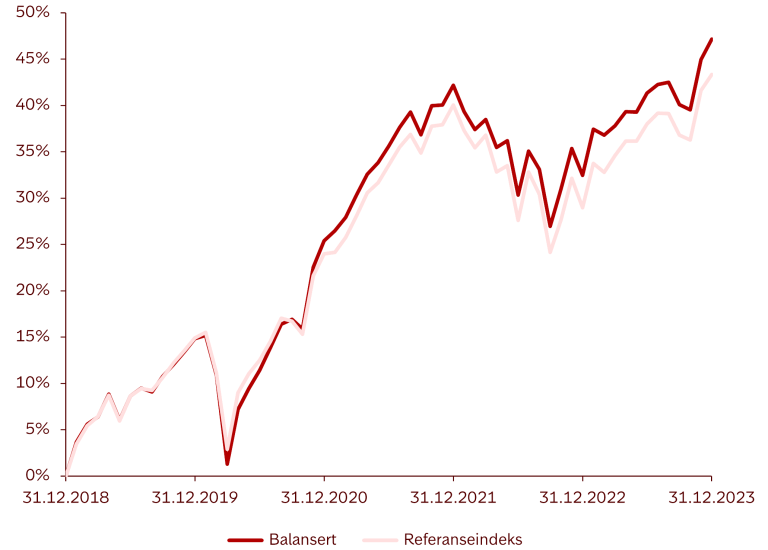

HENTET INN DET TAPTE: Grafen viser pensjonsprofilen Storebrand Balansert sammenlignet med referanseindeks de siste fem årene.