Anbefalt pensjon – automatisk tilpasset sparing

Med Anbefalt pensjon justeres sparingen automatisk etter alderen din. Du får mer aksjer når du er ung, og plasseringer med mindre svingninger når du nærmer deg pensjon.

Dette får du med Anbefalt pensjon:

Automatisk tilpasset sparing

Mer aksjer tidlig - for høyere avkastning over tid.

Gradvis tryggere plassering

Risikoen trappes ned når pensjonen nærmer seg.

God spredning av risiko

Pengene fordeles på flere investeringer.

Kom i gang på få minutter

Har du pensjon hos oss, kan du bytte til Anbefalt pensjon på få minutter.

- Logg inn på dine sider

- Velg "Endre investeringer"

- Bytt til Anbefalt pensjon

Slik fungerer Anbefalt pensjon

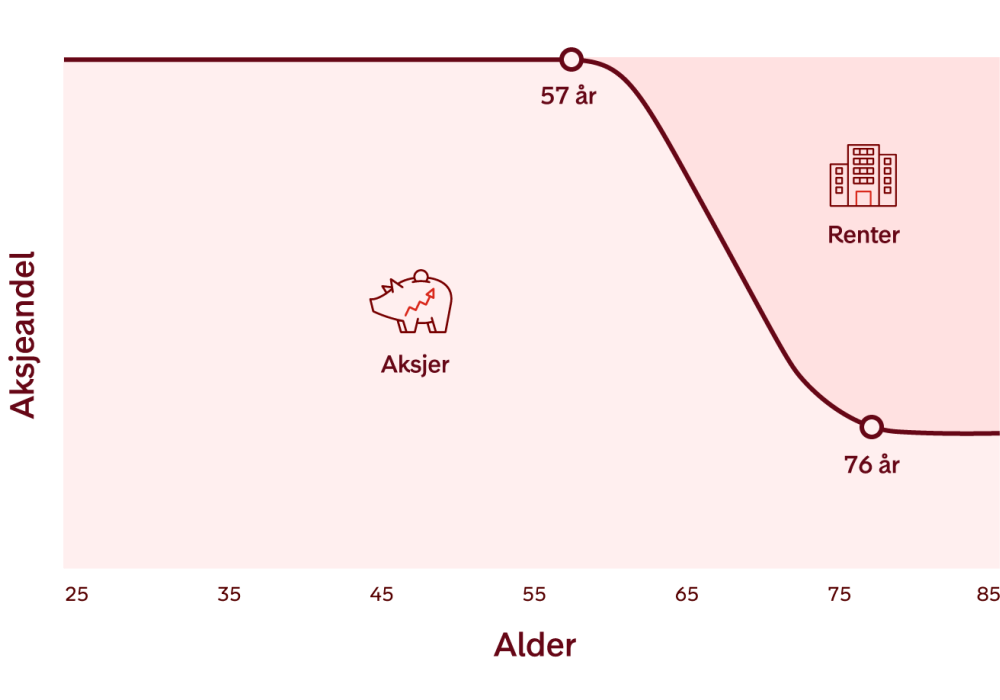

Aksjeandelen justeres automatisk med alderen din – høyere når du har god tid, og lavere når pensjonen nærmer seg.

Dette er nytt i Anbefalt pensjon

Vi har oppdatert spareløsningen for å gi bedre tilpasning til dagens arbeidsliv og pensjonstilværelse.

Ofte stilte spørsmål

-

Begge deler gir høy aksjeandel i starten. Forskjellen ligger i hva som skjer senere.

Med Anbefalt pensjon skjer nedtrappingen gradvis over lengre tid. Det gir en jevnere overgang mot pensjon og nedtrapping som strekker seg ut i perioden etter at du sannsynligvis har begynt å ta ut pensjonen.

Velger du spareprofil selv er vårt standardvalg å ha ti års nedtrapping fra du er 57 år til du fyller 67 år. Du kan også skru av nedtrapping helt om du ønsker det.

-

For deg som vil ha en enkel løsning som justerer seg underveis, uten å selv ta stilling til aksjeandel eller risiko. Vi sørger for høy aksjeandel tidlig, og en automatisk og gradvis tilpasning mot pensjon – uten at du trenger å følge opp selv.

-

Vi justerer sparingen din litt hvert år. I forbindelse med bursdagen din flyttes deler av pengene over i spareprofiler med lavere aksjeandel. Slik trappes risikoen gradvis ned over tid.

-

Pengene investeres i ulike spareprofiler med forskjellig risiko. Dersom du har pensjonskonto gjennom jobben er det arbeidsgivers valg som avgjør hvilke profiler du kan velge mellom.

For privat pensjonssparing kan du selv velge spareprofil.

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalterens dyktighet, fondets risikoprofil og forvaltningshonorar. Avkastningen kan bli negativ som følge av kurstap. Det kan være risiko knyttet til investeringer i fondet på grunn av markedsbevegelser, utvikling i valuta, rentenivåer, konjunkturer, bransje- og selskapsspesifikke forhold. Før investering anbefales kunder å sette seg inn i fondets nøkkelinformasjon, hvor det finnes nærmere informasjon om fondets egenskaper og kostnader.