Av saker som vil prege 2024, er demokratiske valg et dominerende tema. Over 60 land (+ EU) avholder valg som samlet representerer ca 4 milliarder mennesker – eller omtrent halve jordkloden. Verdien av kapitalmarkedene i disse landene utgjør over tre fjerdedeler av globale markedsverdier. Disse får nå (kanskje) nye politiske ledere som skal regulere, skattlegge og sette rammer for handel og geopolitikk.

Slik påvirkes viktige markeder

Noen av de største markedene som påvirkes av politiske valg er USA, Storbritannia, Sør-Korea, India og Taiwan. Taiwan er et lite marked og et lite land, men står i midten av en geopolitisk konflikt mellom USA og Kina, samtidig som de står for over halvparten av verdens halvleder produksjon.

Taiwan har allerede avholdt sitt presidentvalg, og valgt en kandidat som ikke har noen stor fanklubb i Beijing – det gjør det spennende fremover. Det er nok likevel USA det knytter seg størst spenning til. Ikke bare på grunn av størrelsen og påvirkning på den globale økonomien, men også at det nå er en reell frykt for at prosessen og resultatet kan undergrave fundamentet til det demokratiske systemet.

Den amerikanske økonomien, og i forlengelsen av det den globale økonomien, har i stadig større grad blitt påvirket av stimulanser fra ulike poliske initiativ. Covid19-pakkene, skattelettelsene til Trump eller Bidens «Inflation reduction act» har sprøytet flere tusen milliarder dollar inn i den amerikanske økonomien.

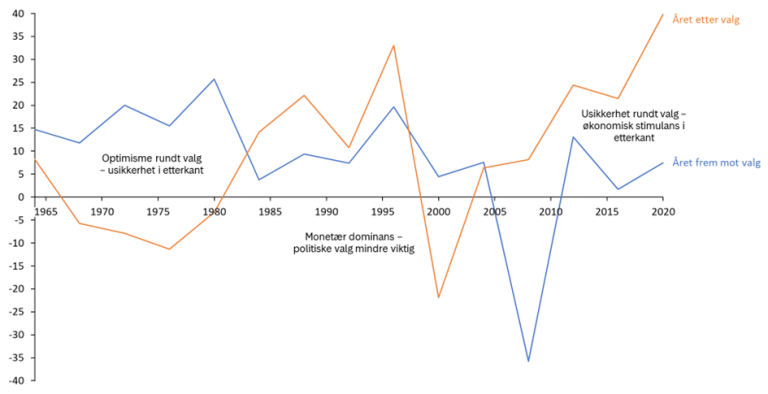

Historisk analyse

Det er alltid vanskelig å skille signalet fra støyet når det gjelder hva som påvirker aksjemarkedet. Har de politiske valgene påvirkning på aksjemarkedet? Og i så fall er det noen forskjell mellom de politiske partiene og responsen fra markedet?

En mulig analyse er å ta på historikken fra de siste 60 årene og se på avkastningen i aksjemarkedet i valgåret og det påfølgende året. Etter 60 år med økonomiske konjunkturer og finanskriser er det selvfølgelig mye annet som påvirker markedet, men noen trender kan vi likevel trekke ut av dette.

En tydelig trend gjennom de siste tre valgsyklusene er en kraftig børsoppgang i året etter presidentvalget. Dette skjedde etter valget av Biden og demokratenes samlede pakker (Build BackBetter) på 3500 milliarder USD, etter Trumps skattelettelser fra 2016-valget og Obamas redningspakke etter finanskrisen.

Perioden før finanskrisen var i større grad preget av monetær dominans hvor markedet så mot sentralbanken istedenfor statsbudsjettet for å stimulere økonomien. Valgene betydde derfor mindre på 90-tallet og frem til finanskrisen. 70-tallet var preget av vedvarende inflasjon og svak vekst - her ser vi tendenser til optimisme før valgene og skuffelse i etterkant.

Skal vi spå noe om hva som skjer med aksjemarkedet i år med bakgrunn i denne analysen må vi forvente et svakt børsår i 2024. Usikkerheten om hvem som vinner valget er høy, og effektene av ny politikk er potensielt også stor.

Årene etter valg hvor republikanerne vinner har vesentlig høyere avkastning enn når demokratene vinner (i gjennomsnitt 16 % mot 6 %), så vinner Trump får vi kanskje en ny oppgang i 2025.

Samtidig er det grenser for hvor mange stimulansepakker nye administrasjoner kan introdusere. Renteoppgangen gjør at rentene til gjeldsberget USA skal betjene, i fjor oversteg kostnadene til nasjonalt forsvar for første gang. Det er ikke et godt tegn – hverken for børsen eller USA.

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.