Forskjellene er store, og avhenger mye av alder og hvor lenge du har vært i jobb. Jo lenger du har jobbet, jo mer har du rukket å spare opp.

Mange over 60 har lavere saldo enn du kanskje forventer. Det skyldes ofte at de allerede har begynt å ta ut pensjon.

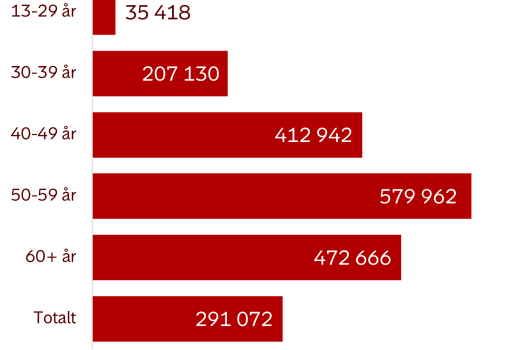

Snitt per aldersgruppe

Infografikken viser gjennomsnittlig saldo blant personer med egen pensjonskonto, arbeidsgivers leverandør. Tall per 30. april 2026. Kilde:

Finans Norge

og Pensjonskontoregisteret.

– Hvor mye andre har, sier lite om hva som er riktig beløp for akkurat deg. Det som er sikkert, er at du har mye å vinne på å få oversikt og ta grep tidlig, sier Lars-Erik Eriksen, leder for pensjon i Storebrand.

STORE FORSKJELLER: Både alder og kjønn spiller inn på hva som er vanlig å ha på egen pensjonskonto, ifølge Lars-Erik Eriksen, leder for pensjon i Storebrand.

Sjekk hva du har på pensjonskontoen