Dette gjelder ikke sparing og investering. Der blir gevinsten som regel lavere jo mer aktiv du er. Når prisene går i været vil alle kjøpe mer, og jo høyere risiko, jo mer populært. Disse paradoksene kan heldigvis utnyttes og gjøre deg betydelig rikere – hvis du har kunnskap og viljestyrke til å motstå instinktene som driver oss til å falle inn i disse paradoksene. I denne bloggen ser jeg på paradokset om hvordan innsats og investeringer henger sammen.

Det er naturlig å tenke at mer innsats gir bedre resultater. Thomas Edison brukte visstnok 2774 forsøk på å lage en lyspære. Det gikk litt bedre hver gang, og etter tusenvis av timer med prøving, feiling og inkrementelle forbedringer lyktes han til slutt.

De som ligner mest på Thomas Edison i aksjemarkedet kaller vi daytradere. De gjennomfører gjerne titalls, eller kanskje hundretalls handler daglig. Dette er altså de mest erfarne aksjekjøperne som har bygget seg opp en enorm kunnskap om hva som fungerer bra og mindre bra i aksjemarkedet – skulle man tro.

Nedslående resultater

Bloggen A Wealth of Common Sense oppsummerte i 2021 resultatene til daytradere i ulike markeder. Resultatene var ganske nedslående:

- En studie av brasilianske investorer viste at 97 prosent tapte penger over en 300-dagers periode.

- I Taiwan så man på aktiviteten fra 1995 til 2006, og fant at kun 5 prosent av dem tjente penger.

- I USA fant man at 70 prosent tapte penger hvert kvartal, og at de fleste tapte 100 prosent av pengene innen 12 måneder.

- Nok en studie av eToros (internasjonal handlesplattform) daytradere viste at 80 prosent har tapt penger over en 12-måneders periode. Mediantapet var på 36 prosent av kapitalen.

Overraskende funn

I andre enden av skalaen gjorde Fidelity en undersøkelse av sine kunder fra 2003 til 2013 for å se hvem som fikk best avkastning. Resultatene var ikke helt som de forventet – de to gruppene som kom best ut var enten døde eller inaktive (hadde glemt at de eide aksjer/fond).

Noen av årsakene til dette er opplagte, som f.eks. at noe av avkastningen forsvinner i kostnader knyttet til handel (kurtasje) og gap mellom kjøp og salgskurs (spread). Andre er mer kompliserte, og handler om menneskelig psykologi og hvordan vi alle tror vi er litt bedre enn gjennomsnittet og sånn sett vil ende opp som vinnere i et nullsumspill.

Derfor kaster stadig nye generasjoner av tradere seg inn i dette spillet uten å ta inn over seg at oddsen er massivt rigget imot dem. Samtidig blir også det vi kaller "survivor bias" superladet gjennom massiv medieeksponering av noen få vinnere, samtidig som taperne ikke er synlige for oss. Og dem er det mange flere av.

En annen viktig forklaring er at avkastningen i selskapene på børsen ikke er normalfordelt, og at de fleste selskaper faktisk taper mot indeksen. Dette kan virke litt merkelig med tanke på at de brede indeksene vokser jevnt og øker i verdi.

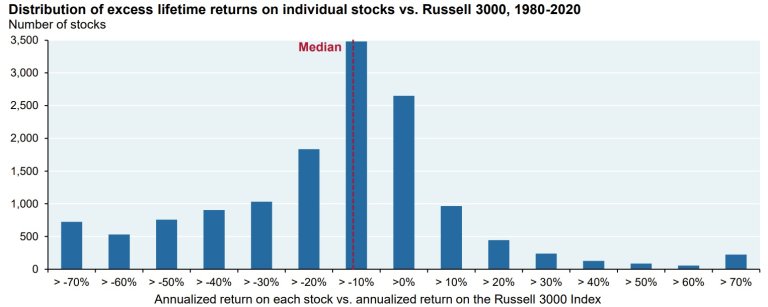

Grunnen er at mesteparten av avkastningen kommer fra noen få ekstreme vinnere. I en nylig studie fant JP Morgan at mellom 1984 og 2020 tapte to tredjedeler av alle aksjer mot indeksen, og så mye som 40 prosent av aksjene hadde en negativ absolutt avkastning. Markedsavkastningen kom fra noen få supervinnere. Se illustrasjonen under:

Sannsynligheten for at du finner aksjene på høyresiden av denne grafen, og klarer å holde på dem lenge nok til å realisere gevinsten, er svært liten. Mest sannsynlig handler du rundt medianen – og da vil du tape, uansett hvor erfaren eller smart du er. Jo oftere du handler og jo færre aksjer du eier, jo større er sannsynligheten for tap.

Latskap er en dyd

I tillegg har teknologien for å utføre handler løpt fra privatinvestorer for lenge siden. High Frequency-trading (algoritmer som kan utføre flere hundretusen handler i sekundet) ligger milevis foran enhver privatinvestor som prøver å utnytte feilprisinger i markedet. Handler kan nå utføres på ca 1/64 av en milliondels sekund (smartasset.com) – lykke til med å slå det!

Den gode nyheten er at du som investor ikke trenger å jobbe hardere, være raskere eller bedre enn markedet for øvrig. Jo mer du prøver på det, jo verre vil det gå. Latskap er en dyd i denne sammenhengen.

Hvis du klarer å investere pengene dine i et godt diversifisert fond som fanger de store vinneraksjene over tid – og du klarer å være (nesten) like inaktiv som de døde investorene til Fidelity – vil du vil slå de fleste andre investorer, spesielt de mest aktive.

Det er flere paradokser i investeringens verden. To be continued...

Vil du komme i gang med sparing?

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.