Hvert år utgir flere konsulentselskap og banker rapporter som tar temperaturen på utviklingen av formuer på tvers av kloden. Hvem har flest millionærer? Hvor har pengene vokst mest?

I en verden full av økonomisk vekst (og stagnasjon noen steder), pandemier, kriger og andre dislokasjoner skapes og ødelegges store formuer hvert år.

På grunn av økte renter, børsfall og inflasjon ble fjoråret tyngre enn vi har vært vant med de siste 15 årene, og den globale formuen (justert for inflasjon) ble mindre for første gang siden 2008.

Fordelingen av formue i Norge

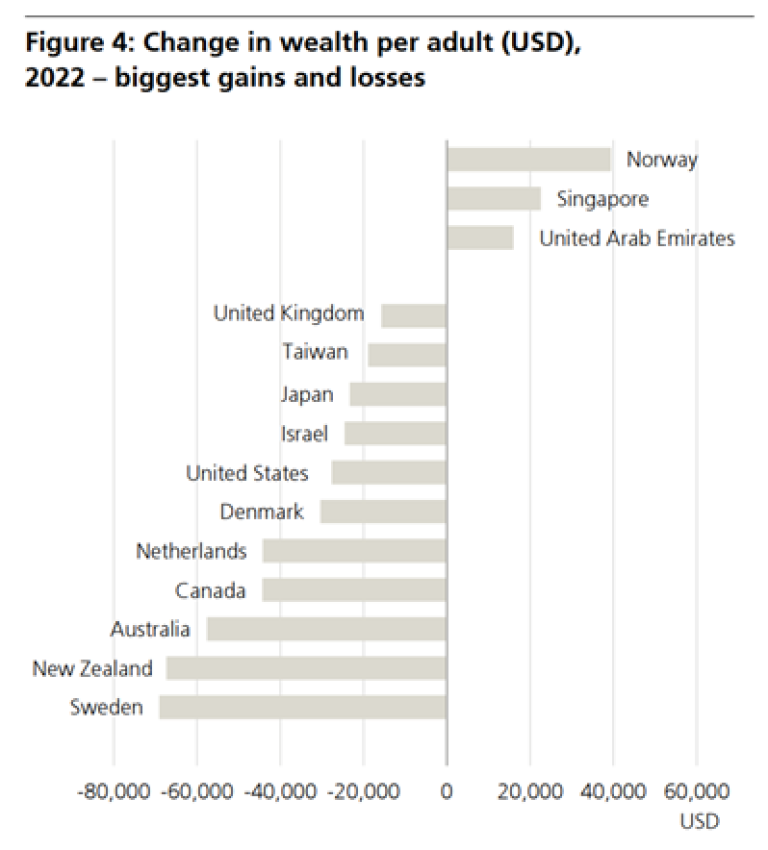

Som vi er blitt vant til å høre, kommer Norge likevel godt ut selv om de fleste andre land opplevde et vanskelig år i fjor. Dette kan antagelig forklares et mindre børsfall på Oslo Børs enn internasjonale børser, sterk boligprisutvikling og svakere valuta (som demper fallet i internasjonale aksjer).

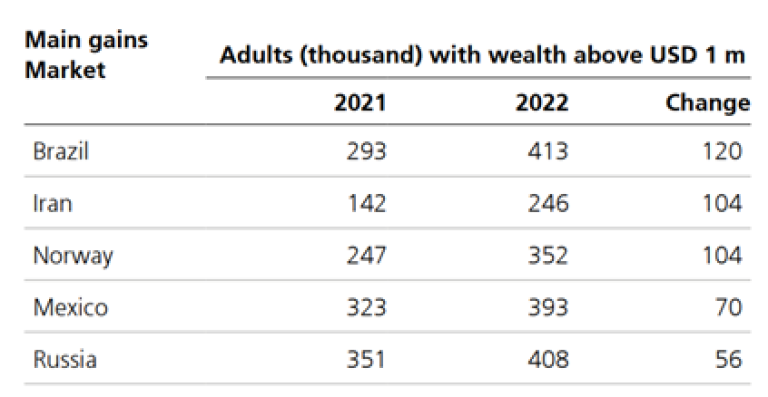

Norge hørte også til en eksklusiv liten gruppe med land (sammen med Brasil, Iran, Mexico og Russland) som økte antallet dollarmillionærer i løpet av 2022.

Vi la faktisk til over 100 000 nye dollarmillionærer i 2022, og har nå over 350 000 personer i Norge med formue på over 11 millioner (med dagens valutakurs).

Ingenting av dette er så langt overraskende. Norge gjør det stort sett bra på denne type oversikter, og gitt priser på olje og gass den siste tiden, må det forventes at det skapes store verdier i et land med vår næringsstruktur.

Mer overraskende er det at fordelingen innad i Norge er så skjevfordelt. Vi kjenner Norge som et land med små forskjeller. Slik er det også når vi ser på inntekter.

Inntektsforskjellene er små på grunn av et sterkt progressivt skattesystem og en kultur med måtehold i topplederlønninger. Men når det gjelder fordeling av formue finner vi et annet bilde.

Gini-koeffisienten er et mål på ulikhet som kan brukes både på inntekt og formue. En verdi på 100 tilsier at alt er samlet hos ett individ og resten har ingenting, mens 0 gir en lik fordeling på alle.

Når det gjelder inntekt har Norge, sammen med de andre nordiske landene, blant de laveste ulikhetene i verden. Norge ligger på 9. plass, fulgt av Finland på 11. plass, Sverige på 16. og Danmark på 18. plass.

Nordiske land underrepresentert

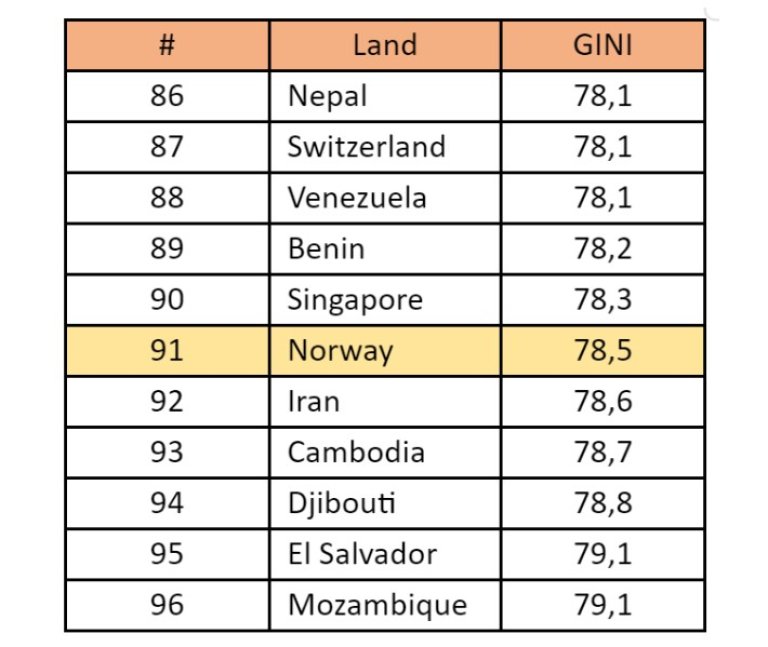

Ser vi på fordeling av formue, ligger Norge på 91. plass, i et litt annet «nabolag» enn vi er vant med.

Det er altså større ulikhet i fordeling av formuer i Norge enn i Sveits, Singapore eller Venezuela. Hva skyldes dette?

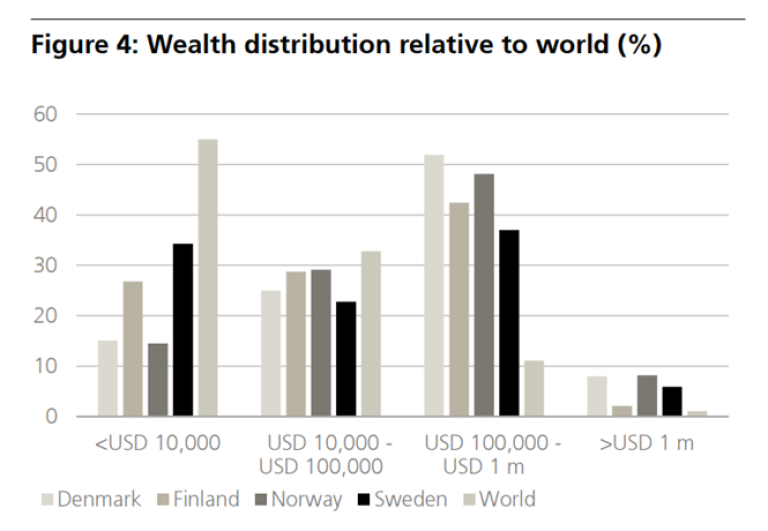

Figuren under viser formuen i de nordiske landene relativt til verden. Vi er (ikke overraskende) overrepresentert i andel med dollarmillionærer og de med formue over 100 000 USD, men i segmentet under (formue opp til 1 million) er alle nordiske land underrepresentert i forhold til verden.

Med andre ord har vi en vesentlig andel av skandinaver med liten eller ingen formue.

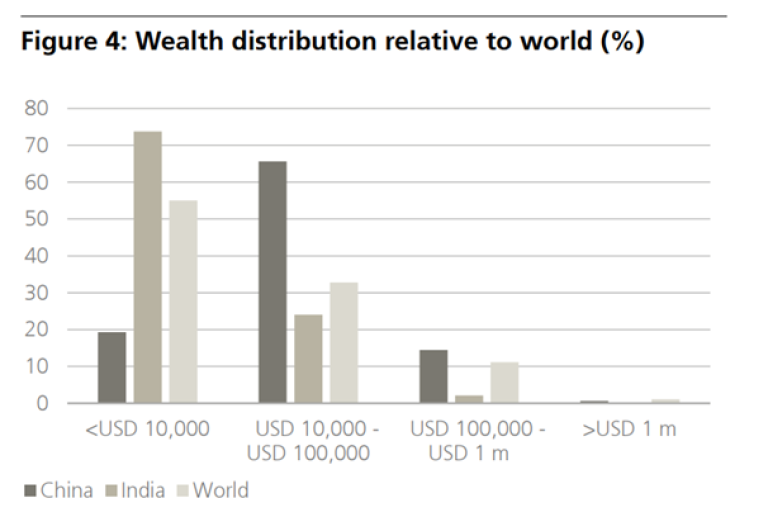

Ser vi på de største mellominntektslandene, ser vi en motsatt fremstilling. Spesielt interessant er å se på Kina hvor over 60 prosent av befolkningen har en formue mellom 1 og 11 millioner NOK. De har altså en større «middelklasse» når det gjelder formue enn Norge.

Nordmenn investerer ikke sparepengene sine

Mye tyder på at sosialdemokratiet er effektivt for å dempe inntektsforskjeller, men har motsatt effekt på oppbygging av formue. Når man antar at pensjoner, helsetjenester, skoler og andre offentlige tjenester blir tatt hånd om, reduseres behovet for å bygge opp en egen buffer.

På toppen av dette har vi et enormt oljefond som virker som en kollisjonspute for hele økonomien. Summen av dette gjør at nordmenn ikke investerer sparepengene, og mange har liten økonomisk buffer.

Det er i utgangspunktet fint at det offentlige leverer nødvendige tjenester, og man ikke bruker for mye mental energi på å bekymre seg for økonomi, men det er også noen problemer med denne situasjonen.

De offentlige tjenestene vi er avhengig av, kommer under stadig sterkere press på grunn av demografiske endringer, økning i andel trygdede og en oljesentrisk næringsstruktur på vei inn i solnedgangen.

I tillegg skaper det en underklasse av kapitalfattige som ikke deltar i verdiskapningen og veksten i verdensøkonomien.

Dette er en farlig utvikling da en svekkelse av statens bæreevne vil slå hardt ut for mange. Det er 14,5 prosent av nordmenn som har under 10 000 USD i formue.

I Kina er det 19,3 prosent. Litt høyere, men Kina har et bruttonasjonalprodukt per innbygger som er 1/5 av Norges (21.471 USD vs. 114 899 USD World Bank databank 2023). Det er ikke lenge før det er større andel «kapitalfattige» i Norge enn i Kina.

Inngangsbilletten til den globale verdiskapningen utenfor Norge

Vi har altså lagt de fleste eggene våre i den statlige kurven. Og i takt med at vi lever lengre, jobber kortere og andelen trygdede øker, reduseres ytelsene vi mottar i pensjon og andre offentlige ordninger.

Den økonomiske robustheten i samfunnet, og for mange enkeltindivider, er altså svært sterkt knyttet til statens evne til å opprettholde tjenestenivået i en verden som kommer til å endres på måter som ikke nødvendigvis er økonomisk gunstig for en petroleumseksportør.

Det norske sosialdemokratiet er en slags forsikringsordning for oss alle, men flere burde nok tatt ut sin egen forsikringsordning på sosialdemokratiet før dens evne til å finansiere dette spleiselaget svekkes.

Det kan du enkelt gjøre ved å kjøpe fond, aksjer eller andre finansielle aktiva som gir deg en inngangsbillett til den globale verdiskapningen utenfor Norge.

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.