Inflasjon er i sin enkleste form et uttrykk for svekket kjøpekraft, altså at pengene blir mindre verdt. Vanligvis ser vi det som prisstigning, men det kan også dukke opp på andre måter. Bedrifter og myndigheter har nemlig noen triks i ermet for å unngå at du merker inflasjonen.

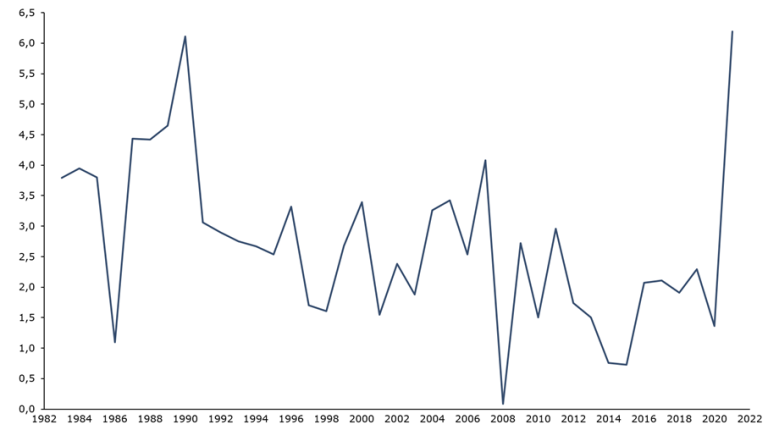

De offisielle tallene på inflasjon i USA har passert en årlig rate på 6 prosent, og vi må tilbake til 70-tallet for å finne lignende tall. I Norge gikk konsumprisindeksen over 4 prosent i september, og falt tilbake til 3,5 prosent i oktober. Fremdeles skyhøyt over sentralbankens inflasjonsmål og høyere enn lønnsveksten for mange av oss.

Vanligvis vil en så høy inflasjon føre til innstrammeringer i pengepolitikken (økt rente) for å unngå overoppheting av økonomien og (farligst av alt) hindre en inflasjonsspiral der forventningene om høyere priser fører til endret forbrukeradferd. Hvis du tror prisene stiger 6 prosent, krever du kanskje minst det samme i lønnsøkning for å oppveie for tapt kjøpekraft. De nye pengene går tilbake inn i økonomien som igjen driver opp prisene.

Transitory – slapp av, det går over

Men foreløpig holder sentralbankene foten godt ned på gassen med både lave renter og kvantitative lettelser (kjøper obligasjoner og andre rentepapirer for å holde rentene lave). Narrativet så langt har vært at det er forbigående (transitory) og at det har med effekter av pandemien å gjøre.

Globale verdikjeder stoppet opp og forbruksmønstre endret seg plutselig på uventede og uforutsigbare måter. Da dopapirmanien hadde lagt seg, begynte vi å pusse opp hus (etterspørre tømmer), kjøpe nye biler (etterspørre alt fra aluminium til mikrochips) og mange andre ting som må transporteres fra andre steder i verden (etterspørre skipsfrakt). Samtidig ble produksjon og transport av varene begrenset av pandemien. Økt etterspørsel + redusert tilbud = økte priser.

Problemet er at det går en grense for hvor lenge noe kan være forbigående. Det unnlates gjerne å nevne at det har kommet enorme mengder økt likviditet inn i markedet gjennom koronapakkene det siste året. Dette er finansiert av underskudd på statsbudsjetter som suges opp av sentralbankens kjøp av statenes gjeld.

Denne dynamikken er en oppskrift på inflasjon – pandemi eller ikke. I oktober meldte McDonalds at de øker prisene med 6 prosent sammenlignet med 2020 (kilde: CNN). For en lavpriskjede sitter det langt inne å sette opp prisene tilsvarende – de tror tydeligvis ikke det er forbigående.

Det store spørsmålet nå er om forbrukernes forventninger har endret seg. Har vi innsett at de siste 20 årene med lav og forutsigbar inflasjon er over, og at vi nå må forvente høyere inflasjon fremover?

Shrinkflation – det er ikke inflasjon hvis du ikke ser det

Fordi det får så stor oppmerksomhet når et selskap setter opp prisen, går de gjerne veldig langt for å unngå det. Et av triksene er å redusere mengden av noe istedenfor å øke prisen. Merket dette tilfeldigvis selv da jeg lagde min vanlige lørdagspizza med pepperoni. Min faste oppskrift gjør at en pakke pepperoni akkurat dekker min hjemmemekkede lørdagspizza, men plutselig tok det slutt mens fem prosent av pizzaen fremdeles var udekket. Det sto nok på pakken at innholdet var redusert, men hvem legger merke til sånt? Jeg var utsatt for shrinkflation.

Dette gjør at prisstigningen ikke finner veien inn i konsumprisindeksen før forbrukere merker det og leverandørene justerer seg.

Skimpflation – det er ikke inflasjon hvis du ikke merker det

Et annet triks er å redusere servicen på den samme tjenesten. Du kan for eksempel ha færre flyverter på en flyvning, lavere bemanning på et callcenter eller fjerne gratis ekstratjenester ved kjøp av et produkt. På samme måte som shrinkflation, gir skimpflation lavere kjøpekraft for pengene din, selv om du ikke merker at prisen går opp.

Få pengene dine til å vokse

Greenflation – det grønne skiftet er ikke gratis

Siste tilsnitt til inflasjonsdiskusjonen er kostnadene ved energi. I Norge har dette blitt synlig gjennom økte strømpriser. Energi er innsatsfaktoren i alt som produseres, og prisene påvirker alt fra mat til mobiltelefoner. Energi brukes til å grave råstoffer ut av bakken, til å produsere kunstgjødsel til matproduksjon, til å frakte varer rundt i verden og til å produsere alt vi bruker av varer og tjenester. Blir energi dyrt, blir alt annet dyrt. Inflasjonen på 70-tallet var for eksempel drevet av oljekrisen som førte til mangedobling av oljeprisen.

Verden bruker kull, olje og gass fordi det relativt sett er billig. Man får mye energi ut av lett tilgjengelige råstoffer som enkelt lar seg transportere. Når vi nå er i ferd med å endre det globale energisystemet vil det koste noe, og når prisøkningen skjer i det som driver hele verdensøkonomien vil det føre til prisstigninger på alle områder.

Hvordan skal du investere i en verden med høy inflasjon?

Inflasjon er fundamentalt sett en overføring av verdier mellom ulike grupper. Taperne er de som ikke eier fast eiendom, aksjer eller andre finansielle aktiva som beskytter mot (eller tjener på) inflasjon, og som har fast inntekt med lite lån. På den andre siden sitter alle med eiendomsverdier, aksjer og kanskje store lån som spises opp av negative realrenter fordi inflasjonen blir høyere enn lånerenten.

Denne dynamikken driver også bullmarkedet videre, fordi mange ser at å øke lån og investeringer i aksjer eller eiendom gir bedre avkastning enn å ha pengene i banken. I tillegg har det dukket opp en helt ny aktivaklasse som beskytter mot inflasjon – krypto. Bitcoin har et absolutt tak på hvor mange som kan lages – så inflasjon i bitcoin er per definisjon umulig. Det er ikke tilfeldig at krypto har blitt så populært parallelt med den største prisstigningen vi har sett på 30 år.

Tror du inflasjonen vil vedvare eller øke er aksjer og aksjefond alltid bra. Da blir du med på triksene næringslivet bruker for å øke prisene uten at forbrukerne merker det. Ellers har den mest populære inflasjonsforsikringen før krypto gjort det påfallende dårlig i det siste – gull. Kanskje kommer et comeback der snart?

Eventuelt kan du velge å tro på sentralbankene som sier dette er forbigående, og at alt snart vil returnere til normalen. Dersom sentralbankene har rett vil lørdagspizzaen snart være dekket av pepperoni, men samtidig kan det fort bli trangt i døren enkelte steder – for eksempel bitcoin.

Få pengene dine til å vokse

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.