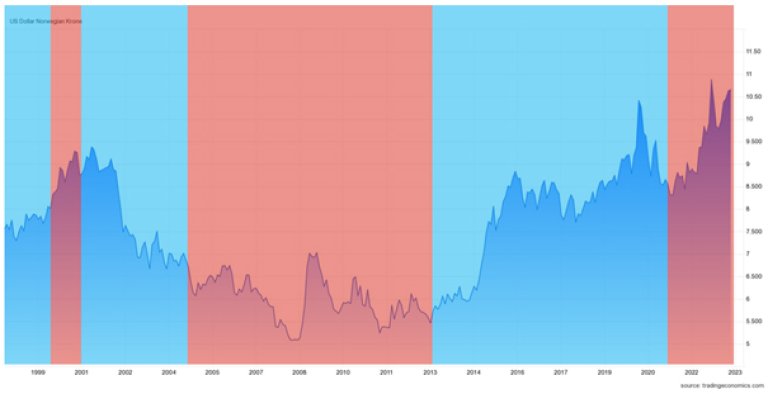

Vårens store samtaleemne både for varmesøkende sydenturister og kalde finansanalytikere har vært den svake kronen. Hvorfor har den norske kronen stupt og fortsetter å falle ned i en tilsynelatende bunnløs avgrunn? Ikke bare nærmer USD seg 11 og EUR 12 kroner, men til og med de andre skandinaviske valutaene har blitt ubehagelig dyre den siste tiden. For investorer i globale aksjefond har dette riktignok gitt en positiv effekt, da amerikanske og europeiske aksjer blir mer verdt i norske kroner, men hvor lenge kan det vare? Bør jeg nå kjøpe valutasikrede fond i påvente av at NOK snur og returnerer til mer gjenkjennelige nivå?

Valutakurser er notorisk vanskelige å spå. Et valutakryss påvirkes av omtrent alt som foregår i begge landenes økonomi, og å prøve og spå hvilken retning det skal ta er omtrent som å gjette hvordan været blir neste år. Likevel fylles finanspressen opp av spådommer om hvilken retning kursene skal ta, og alle har sin favorittforklaring på hvorfor krona er så svak. Men er det mulig å si noe fornuftig om det?

Vi kan i hvert fall se om det finnes noen områder som viser en korrelasjon over lengre tidsperioder. Av de (bokstavelig talt) tusenvis av faktorer som påvirker valutakursen har jeg valgt ut seks områder som ofte pekes på (the usual suspects). Alt med valuta er relativt, så det må sees opp mot tilsvarende faktorer på begge sider av valutakrysset. I denne analysen ser jeg på USD NOK.

Gi pengene dine superkrefter

For å begynne med det mest opplagte – renten. Hvis renten er lavere i Norge enn USA, vil alt annet likt NOK svekke seg mot USD (sier teorien). Grafen under viser rentedifferansen mellom norske og amerikanske statsobligasjoner (blå og oransje linjer) og valutakursen USD/NOK med grønt område.

Rentene følger hverandre ganske tett over de siste 25 årene, men divergerer noen steder. Mest tydelig er perioden fra 2001 til 2004 hvor den norske renten er markant høyere, og 2016 til 2020 hvor den amerikanske renten er høyere. Vi burde altså hatt en sterkere norsk krone fra 2001 til 2004 og en svakere fra 2016 til 2020. Tilsynelatende ser det ut til å stemme ganske bra, krona styrket seg mot USD i starten av 2000 tallet. Men, den styrkingen fortsatte helt til finanskrisen i 2008 hvor den bunnet ut på rundt 5 NOK/USD. Fra 2016 til 2020 fikk vi også en svekkelse av krona (som var å forvente på grunn av rentedifferansen), men også denne gangen fortsetter trenden lenge etter rentedifferansen har jevnet seg ut (eller til og med snudd). Så vår hovedmistenkte ser ikke så skyldig ut.

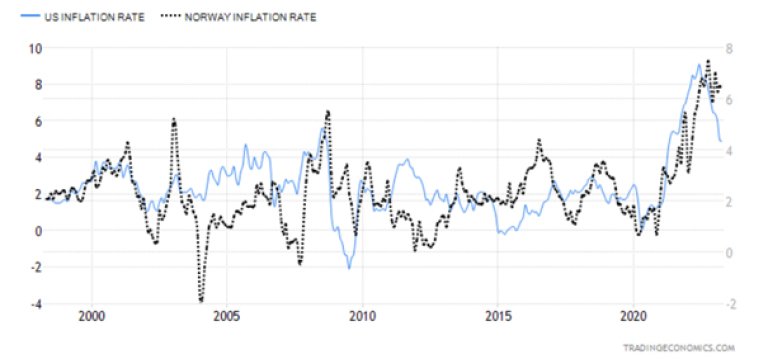

Mistenkt nummer 2 er inflasjon. Et land med høy inflasjon vil over tid svekke valutaen. Bare se på Tyrkia – 80 prosent inflasjon (som de hadde i fjor) gjør at av valutaen faller som en stein og sender landet inn i en ond spiral hvor importerte varer stadig blir dyrere og sender prisene enda høyere. Men dette er et ekstremtilfelle. Når vi ser på differansen i inflasjon mellom Norge og USA, er det lav korrelasjon mellom forskjellene i inflasjonsrate og valutakurs. Inflasjonen i Norge begynte å stige etter pandemien, men det gjorde den også i USA – og enda brattere. Så det kan ikke forklare svekkelsen vi ser nå.

Mistenkt nummer 3 er nivå på statsgjelden og myndighetens tilbøyelighet til å bruke seddelpressen til å dekke opp underskudd på statsbudsjettet. Mens vi i Norge balanserer budsjettet (med litt hjelp fra oljefondet), har USA tillagt seg en vane med enorme underskudd (godt over 1000 milliarder USD i året). Dette underskuddet dekkes med økning i statsgjeld og monetær ekspansjon for å kjøpe egen statsgjeld og holde rentene nede. Isolert sett skulle dette medført en styrking av den norske valutaen, da USD vannes ut med ekspansiv monetær politikk. Her spiller selvfølgelig også USAs posisjon som verdens reservevaluta inn. Men denne teorien holder ikke vann uansett. Det er få land i verden som er bedre på å balansere budsjettet enn Norge – så NOK burde styrket seg mot nesten alle andre valutaer.

Mistenkt nummer 4 er politisk stabilitet. Enkelte har hevdet at regjeringen den siste tiden har skremt bort investorer og kapital fra Norge med uforutsigbare handlinger rundt skatteregler (f.eks. lakseskatten) og økninger i formueskatt. Hvis internasjonale (og norske) investorer ikke opplever Norge som et trygt og forutsigbart land å investere i, kan kapitalen flyte ut og svekke den norske krona. Figuren under viser en litt forenklet oversikt over norske regjeringer de siste 25 årene sammen med valutakursen.

Hvis vi antar en mer forutsigbar skatte- og næringslivspolitikk for ikke-sosialetiske regjeringer, skulle krona styrket seg under blå regjeringer og svekket seg under røde. Igjen ser vi ingen sammenheng – verken den ene eller andre veien.

Mistenkt nummer 5 er oljeprisen. Denne råvaren har en spesiell posisjon i den norske økonomien. Vi selger olje på det internasjonale markedet og høy etterspørsel og høye priser på olje skaper etterspørsel etter norske kroner. Og endelig ser vi en sammenheng! Når oljeprisen stiger (blå linje stiger) styrker NOK seg (grønn linje faller).

Den norske krona har pliktoppfyllende og forutsigbart fulgt oljeprisen i 25 år. Vi ser de ekstreme utslagene når oljeprisen toppet ut på 147 USD i 2008. Selv om vi var midt i en økonomisk krise var en dollar bare verdt litt over 5 NOK. So much for flight to quality …

I den andre ekstreme enden ser vi hva som skjedde i 2020 da oljeprisen falt under null og handlet til negative kurser – da måtte du (på det meste) ut med 11,5 NOK for 1 USD. Betydelig svakere enn dagens kurs og foreløpig bunnrekord.

Så oljeprisen er guilty as charged, men etter kovid-perioden ser det ut som det pålitelige forholdet ble brutt. Mens oljeprisen steg fra bunnivåene i 2020, fortsatte valutaen å svekke seg.

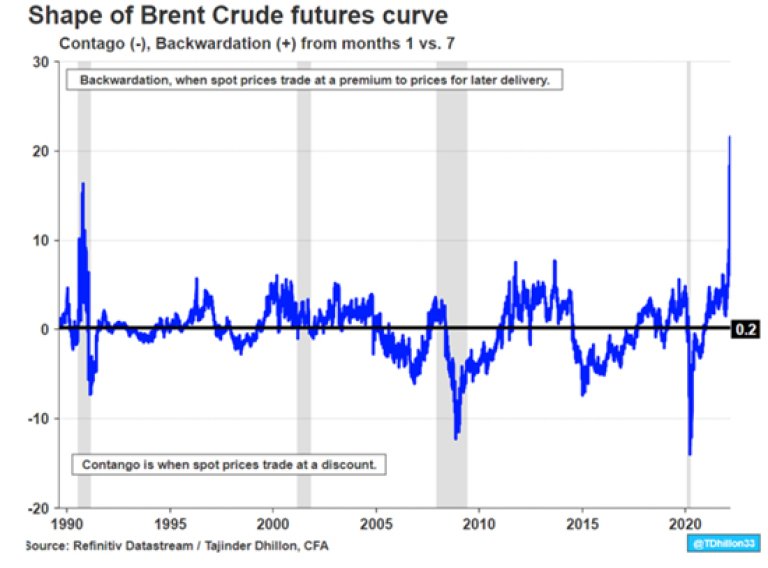

Grunnen til det er antagelig at oljemarkedet (som alt annet) ble snudd på hodet etter kovid-krisen. Oljemarkedet har to tilstander – future-prisene er høyere enn spotprisene (Contango) eller spotprisene er høyere enn future-prisene (Backwardation). Fra 2020 gikk oljeprisene inn i en ekstrem backwardation, som betyr at oljeprisen forventes å falle (mye ..) fremover.

På samme måte som inverterte rentekurver gjenspeiler en forventning om nedgangstider hvor rentene vil falle, spår oljemarkedet at vi er på vei inn i en resesjon hvor det blir lavere etterspørsel etter olje. Da blir det også lavere etterspørsel etter den norske krona og kursen vil fortsette å svekke seg.

Dette bringer meg over på mistenkt nummer 6 – spekulasjon. Hvis markedet forventer en resesjon og lavere oljepriser, vil det smarte trekket være å komme seg ut av NOK før den faller ytterligere.

Så tilbake til mitt spørsmål fra starten – vil krona snart snu og er det på tide å kjøpe valutasikrede fond? Mye tyder på at både oljeprisfall og resesjon er priset inn, samtidig som de smarte pengene har forlatt NOK. Hvordan det blir i morgen, neste uke eller neste måned er umulig å si. Men den norske økonomien er grunnleggende solid, så på litt lengre perspektiv vil normalt den norske krona styrke seg. Så dette er nok ikke det verste tidspunktet å kjøpe et valutasikret fond på – hvis du har et langt perspektiv.

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.