På 60- og 70-tallet bygget japanerne en industri med nye produksjons- og ledelsesprinsipper som dramatisk forbedret kvalitet og effektivitet, og la grunnlaget for en eksportmaskin som så ut til å utkonkurrere vestlige produsenter på alt fra biler til forbrukerelektronikk. Japan steg opp som verdens nest største økonomi, og frykten for at de skulle passere USA var like stor på andre siden av Stillehavet som Kinas fremvekst er i dag.

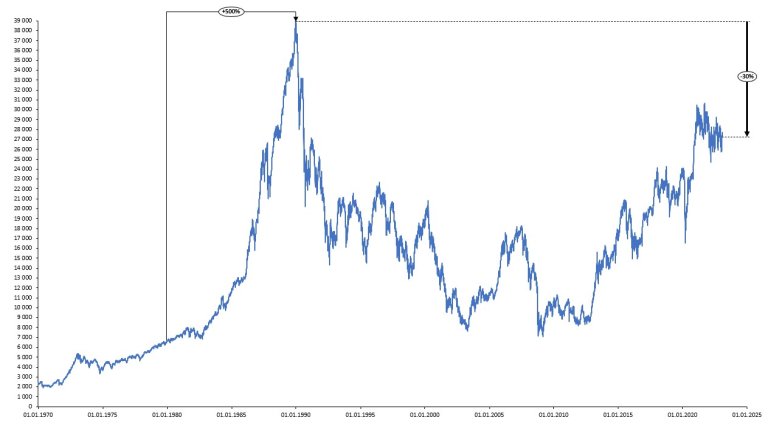

På 80-tallet ble all optimismen blåst inn i en boble vi aldri har sett sidestykke til. Japanske aksjer og eiendom nådde verdivurderinger som utfordret selv de mest ekstreme optimister. Den ofte siterte sammenligningen at eiendommen ved keiserpalasset i Tokyo var like mye verdt som hele California, ble et symbol på hvor langt fra virkeligheten boblelogikken kan gå når gruppetenkningen tar overhånd.

Boblen sprekker

Så kom nedturen. Boligmarkedet kollapset, og prisene i dag (mer enn 30 år senere) har fremdeles ikke gjenerobret toppen fra 1989. Aksjemarkedet stupte også fra de euforiske verdivurderingene og ned i en avgrunn som aldri så ut til å finne bunnen. Gjennom 80-tallet femdoblet Nikkei indeks seg, men i dag (over 40 år senere!) ville du fremdeles ikke ha fått igjen pengene hvis du investerte på toppen av boblen.

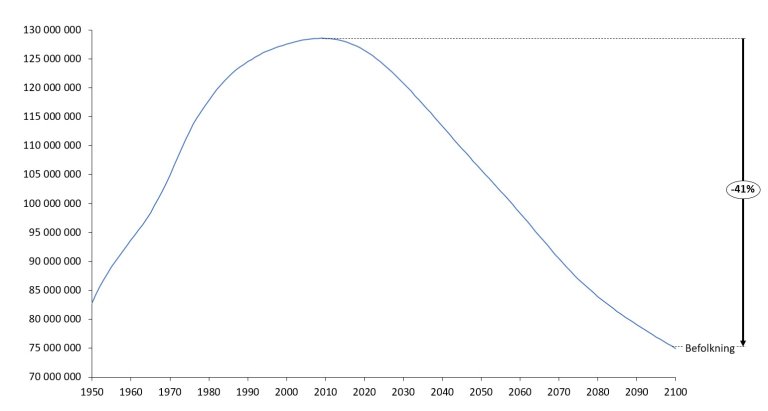

I tillegg til at luften gikk ut av aktivaboblen, gav ikke lenger demografien vind i ryggen slik den hadde gjort etter 1945. Med lave og fallende fødselstall og svært lite innvandring var Japan på vei inn i en eldrebølge lenge før vi startet å snakke om det i Europa. Den var også brattere enn de fleste vestlige land skulle oppleve - 1/3 av befolkningen er nå over 65 år. Fremover går det enda brattere nedover og FN (World Population Prospects 2019) estimerer at Japan nesten vil halvere folketallet frem mot år 2100.

Japan kan også skilte med verdens høyeste forhold mellom pensjonister og arbeidstakere (age dependency ratio). Allerede i 2017 var det 50 personer over 65 for hver 100 personer mellom 20 og 64. I 2050 vil dette tallet stige til 79 (Working Better with Age: Japan. OECD 2018). Ultralav befolkningsvekst og de lengstlevende personene i verden er en dyr kombinasjon.

Samtidig kom andre fremvoksende markeder (spesielt Kina) inn og tok over rollen som verdens fabrikk. Japan ble en krympende og aldrende økonomi hvor statens utgifter vokste samtidig som inntektene falt. Resultatet av det regnestykket er vanligvis en gjeldskrise, men det så ikke ut til å skje. På nytt ble Japan objekt for vestlige økonomiers fascinasjon, men denne gangen lå enigmaen i hvordan de kunne balansere den enorme og stadig voksende statsgjelden med rekordlave renter uten inflasjon. Ga Japan et innblikk i hva som ventet vestlige økonomier?

I 2008 traff finanskrisen, og plutselig var både Europa og USA på vei inn i et nytt paradigme med lave renter og inflasjon, lav vekst og økende gjeld. Ønsket om å emulere Japans økonomiske mirakel ble erstattet med frykten for «japanifisering» med fokus på å unngå stagnasjon i vekst og deflasjon. Oppskriften ble nullrente, kvantitative lettelser og enorm økning i statsgjeld. Paradoksalt nok farlig likt det som skjedde i Japan på 90-tallet.

Europa og USAs gjeldsfinansierte redningspakker etter finanskrisen bleknet likevel sammenlignet med gjeldsfjellet som fortsatte å reise seg i Japan. Statsgjelden er nå 266 prosent av GDP, eller 1,28 quadrillion yen. Ja, det er et ekte tall (1 quadrillion er 1000 trillioner). Likevel var inflasjonen stabilt lav og rentene kunne holdes på tilsvarende lave nivåer.

Er gjeldsfesten slutt?

Men forrige måned kom inflasjonstallene fra Japan inn, og vi så noe som ikke har skjedd siden 1980-tallet. Inflasjonen var på 4 prosent. Det er langt over inflasjonsmålet Japan har slitt med å nå de siste tiårene.

Oppskriften på høy og stigende inflasjon (som vi har merket også i Norge siste året) er økte renter. Men rentene er fortsatt på ultralave nivåer i Japan – hvordan er det mulig? Svaret finner vi i kostnadene for å betjene gjelden. Økende renter på en slik gjeldsbyrde vil fort konsumere store deler av landets skatteinntekter og føre en Japan inn i en gjeldsspiral.

Løsningen blir derfor at sentralbanken (Bank of Japan) kjøper obligasjonene for å dekke etterspørselen. I fjor nådde Japan en ubehagelig milepæl med at over halvparten av obligasjonene var eid av sentralbanken, og nesten 70 prosent av alle 10 års obligasjoner!

Det som startet som stimulanser (kvantitative lettelser) for å unngå resesjon og deflasjon gjøres nå for å holde renten under kontroll. Støttekjøpene har blitt så omfattende at sentralbanken snart er den enste kjøperen igjen i markedet. Tidligere i år skrev Bloomberg at nok en ny ubehagelig milepæl ble nådd – det var ingen handler i japanske obligasjoner fire dager på rad!

Dette er et marked som er over 40 ganger større enn hele Oslo Børs, og de har ikke én eneste handel på nesten en uke. Ytterligere sten til byrden ble lagt når de nye obligasjonene som blir lagt ut med utløp i 2032 blir sparket ut av indeksen World Government Bond Index. Det er ikke lenger mulig å prise obligasjonene når de ikke handles i markedet.

The widow-maker

Noen veldig få trades har fått sitt eget navn. En av dem er "The widow-maker" som er å gå short japanske statsobligasjoner. Allerede på 90-tallet var det "opplagt" at disse papirene var feilpriset, og at når renten gikk opp ville prisene stupe. I 30 år har tradere tapt penger på det veddemålet. Det er sjelden lurt å vedde mot sentralbanken som har ubegrensede midler og kan sette i gang seddelpressen for å finansiere nye støttekjøp. I hvert fall så lenge inflasjonen er lav.

Spørsmålet nå er om sentralbanken er i ferd med å gå tom for rullebane. De har snart kjøpt opp ¾ av alle 10 års papirer som er i sirkulasjon og budsjettunderskuddet vokser i takt med økende forpliktelser til eldreomsorg, økt pengebruk på militære for å demme opp for Kinas dominans og økende renteutgifter.

Når synker skipet?

Når det ikke finnes kjøpere av statsobligasjonene står man igjen med to valg: 1) øke rentene eller 2) trykke opp nye penger å la sentralbanken kjøpe papirene. Det første er ikke lenger mulig da gjeldsbyrden er for stor til å tåle økte renter. Kostnadene ved å betjene gjelden nærmer seg 10 prosent av skatteinntektene, og det med rente så vidt over null. Da står du igjen med alternativ to som er å fortsette å trykke penger for å kjøpe statsobligasjonene som ingen vil ha. Med andre ord har isfjellet allerede truffet Titanic, og spørsmålet er bare hvor lang tid det tar før båten synker.

Det gode nyheten for investorer er at livbåtene står klare. Før eller senere vil den japanske valutaen synke som en sten etter hvert som nytrykkede penger flommer inn for å dekke voksende budsjettunderskudd. Samtidig er japanske selskaper fremdeles verdensledende på mange områder og vil skape store verdier også fremover. Kanskje et valutasikret japansk aksjefond er smartere enn å shorte statsobligasjonene?

Gi pengene dine superkrefter

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.