«The FOMC has considerable control over short-term interest rates. We have much less influence over long-term rates, which are set in the marketplace.»

– Jerome Powell

Høye renter er «den nye normalen»

Det har vært en bratt oppoverbakke for renten de siste to årene. Siden høsten 2021 har Norges Bank fulgt resten av verdens sentralbanker og hevet renten 13 ganger, hvor fire av gangene inneholdt en dobbelt renteheving.

Nå forventningsstyres det mot ytterligere heving før jul, og at rentenivået kommer til å forbli høyt lenge. Høye renter er nå «den nye normalen».

Men det er ikke lenger enn fire år siden at akademikere, finansfolk og renteforvaltere hevdet av lave renter var den nye normalen. Så sent som i 2019 ble det snakket om at sekulær stagnasjon, fallende befolkningsvekst og overskudd av sparing («the savings glut») i overskuelig fremtid ville holde renten på rekordlave nivåer.

Tiden for høye renter var over, og vi måtte venne oss til at statsobligasjoner ikke engang lenger trengte å ha positive renter. Så sent som høsten 2019 hadde en tredjedel av det globale obligasjonsmarkedet negative renter – man betalte altså for å få lov til å låne ut pengene.

Et bratt og uforutsigbart rentemarked

Senere, når inflasjonen begynte å dukke opp etter covid-stimulansene, var budskapet at inflasjonen var midlertidig («transitory»), og at det ikke var grunn til å frykte at rentebanen ville påvirkes.

Dette narrative har nå blitt erstattet av enda et budskap rundt nok en «ny normal» – men denne gangen er det høye renter som er det normale. Og som vi må lære oss å leve med.

Sentralbanksjefer, økonomer og journalister vil gjerne skape en illusjon av forståelse og forutsigbarhet, slik at familieplanlegging, huskjøp og andre store investeringer kan gjennomføres med en viss trygghet om at verden ser noenlunde lik ut i årene som kommer.

Men rentemarkedet fungerer ikke sånn. Det er bratt og uforutsigbart. Grafen under viser renten i USA over de siste 20 årene. Den er preget av brå endringer fra planlagte rentebaner utløst av resesjoner, geopolitiske hendelser, politiske kriser, kriger og pandemier.

Det eneste som er forutsigbart med denne grafen er at budskapet om et forutsigbart og jevnt rentenivå stadig har blitt snudd på hodet av uforutsette hendelser eller underliggende trender som man ikke så før de kom til overflaten.

Nå er narrativet at rentene skal være høye lenge («higher for longer»), og Norges Bank nylig oppjusterte sin rentebane slik at vi kan forvente nok en renteheving før vi tar juleferie. Deretter skal dette nivået ifølge sentralbanken holde seg gjennom 2024, og gradvis senkes ned mot et mer behagelig nivå de neste årene.

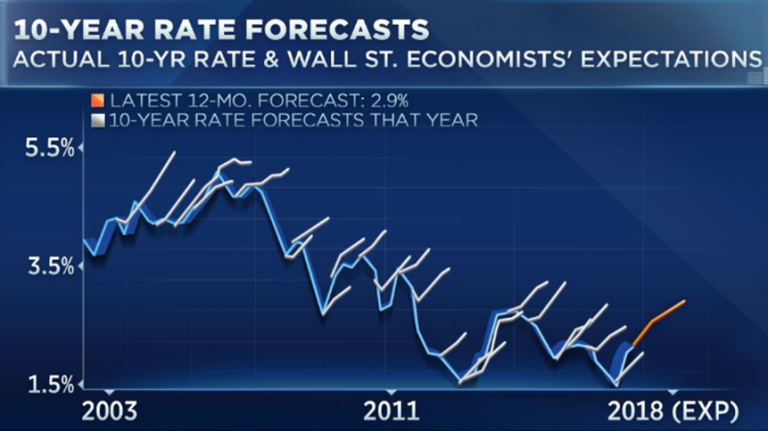

Ekspertenes forventninger versus faktisk renteutvikling

I 2018, da renten hadde vært i en langsiktig nedgående trend, gjorde CNBC en sammenligning av hva ledende økonomer forventet målt opp mot den faktiske renteutviklingen på amerikanske statsobligasjoner.

Den generelle oppfatningen gjennom denne perioden var at rentene var for lave, og at rentenivået skulle heves. Disse prediksjonene fortsatte gjennom 15 år mens rentene stadig krøp lavere ned.

Situasjonen de siste to årene har vært tilsvarende, men med motsatt fortegn. Inflasjonen har bitt seg fast lenger enn forventet, og prognosene om fortsatt lave renter har stadig blitt oppjustert.

Nå har narrativet snudd, og forventningen er at rentene skal være høye lenge. Hvis dette stresser deg når du ser på huslånet ditt, så husk at ekspertenes forventninger om fremtidig rente henger dårlig sammen med hvordan renten faktisk utvikler seg.

Så kommer renten til å være høyere neste år og fremover mot 2030? Jeg har ingen anelse. Og det har ikke sentralbanksjefen heller ...

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.