Jeg har tidligere skrevet om hvorfor rentefond fikk negativ avkastning i en periode i fjor og om hvordan frustrerte investorer måtte se sine trygge investeringer i rentefond miste verdi raskere enn mange aksjeindekser gjorde i samme periode.

Den tradisjonelle visdommen er at investeringer i renter er tryggere enn aksjer, og at fjoråret er et historisk avvik som ikke vil gjenta seg.

Bakgrunnen for oppfatningen om at renter har lavere risiko enn aksjer, er måten vi definerer risiko på i finans - med volatilitet (altså svingninger). Investeringer som svinger mye = høy risiko, lite svingninger = lav risiko.

Innenfor denne definisjonen vil rentefond ha lavere risiko enn aksjefond. Lavest risiko er å ha pengene i banken til fast rente – ingen svingninger der. Helt trygt altså, eller …?

Gi pengene dine superkrefter

Er aksjer en mer risikabel investering enn renter?

Jeremy Siegel kom i fjor ut med 6. utgave av «Stocks for the long run» med oppdaterte tall helt frem til 2021. Boken (først utgitt i 1994) utfordrer en av de sentrale tesene i finans knytte til forholdet mellom risiko og avkastning. Den aksepterte oppfatningen er at aksjer svinger mer og er derfor en mer risikabel investering. Du kan oppnå høyere avkastning med aksjer, men du risikerer også større tap.

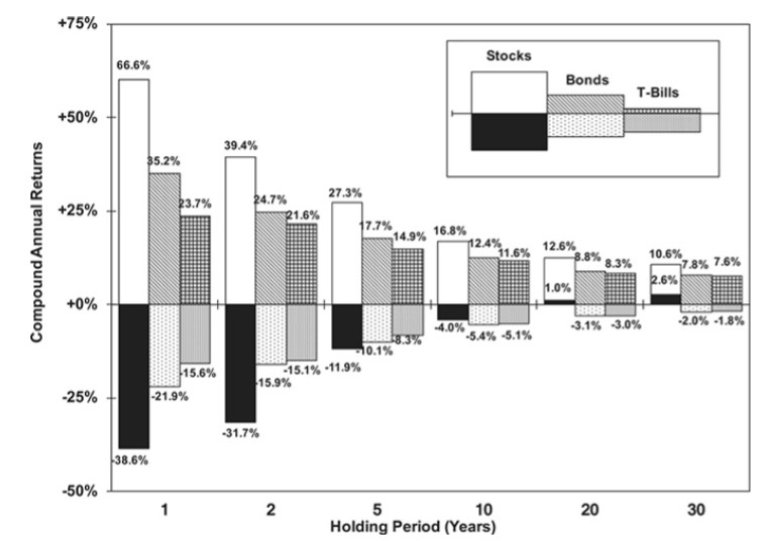

Men over lengre perioder begynner et annet mønster å materialisere seg som ikke passer inn i modellen. Se på grafen under – den viser differansen mellom beste og dårligste avkastning i forskjellige tidsperioder.

Som forventet er aksjer vesentlig mer risikabelt med ett års tidshorisont, men når man beveger seg opp mot 10 års horisont og høyere er det potensielle tapet i rentepapirer (både lange og korte) høyere enn i aksjer! Med 20 års horisont er det verst tenkelige scenarioet i aksjer fremdeles positiv avkastning, mens renteinvesteringer kan ha tap selv om du holder på investeringen i over 30 år.

Er du er av de som har rømt volatiliteten i aksjemarkedet? Rentefond har som kjent lavere risiko og blir brukt som et alternativ til investeringer i aksjer hvis du har lavere risikotoleranse eller kortere tidshorisont for investeringene dine.

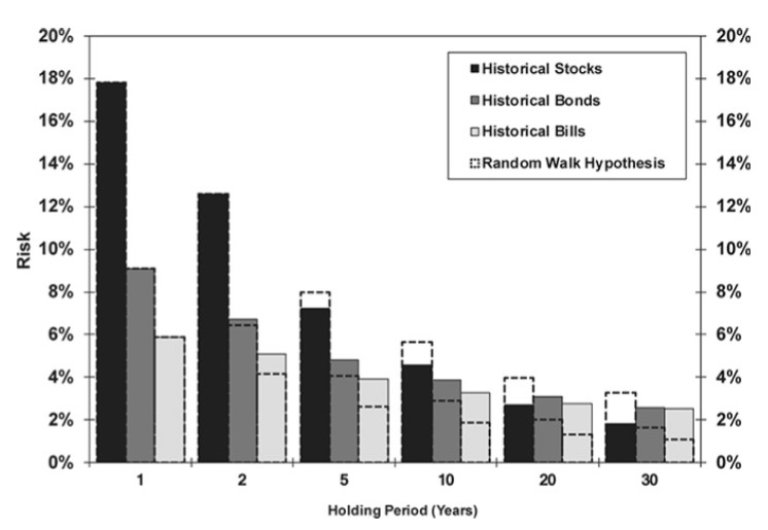

Dette passer ikke inn i den tradisjonelle forståelsen av risiko i finansielle instrumenter. Beregningen av risiko er en statistisk modell som antar at prisbevegelsene i aksjer følger et helt tilfeldig og upredikerbart mønster (random walk).

Under en slik forutsetning vil aksjeavkastning fordele seg i et tilfeldig mønster rundt et gjennomsnitt med høyere variasjon enn renteinvesteringer. Det er også akkurat det vi ser i korte tidshorisonter.

Når vi ser på lengre horisonter faller risikoen både for aksjer og renter, men mye raskere for aksjer. Når vi passerer 20 år er selv den statistisk målte risikoen i aksjer lavere enn for renter. Random walk-teorien ser altså ut til å bryte sammen i lengre tidshorisonter.

En tilsynelatende forskjell mellom aksjer og renter er at aksjer viser en reverseringseffekt (mean reversion) hvor perioder med dårlige enn forventet avkastning erstattes med bedre enn forventet neste periode. I renteinvesteringer skjer ikke dette, tvert imot ser vi ofte en forsterkende effekt etter perioder med dårlig avkastning (mean aversion).

Så hvorfor skjer dette? En faktor vi ofte glemmer er at avkastning måles i realverdier (justert for inflasjon). Det hjelper lite med avkastning på 3 prosent hvis prisstigningen er på 7,5 prosent (som er tilfellet i Norge nå).

Aksjer beskytter deg mot inflasjon ved at bedrifter kan reprise varer og tjenester når deres kostnader går opp, mens obligasjoner med faste renter ikke har den muligheten. Resultatet blir negative realrenter som spiser opp avkastningen til investorene.

Inflasjon er et resultat av for mye penger som løper etter for få varer og tjenester og er tett koblet mot oppbygging av gjeld som er mekanismen for å introdusere nye penger inn i økonomien. Den gjelden som akkumuleres av stater (statsobligasjoner) eller bedrifter (foretaksobligasjoner) er investeringene som ligger i dine rentefond.

Det største rentemarkedet (med god margin) i verden er amerikanske statsobligasjoner. Dette markedet har vokst eksponentielt de siste årene etter hvert som USAs budsjettunderskudd har vokst seg stadig større med låneopptak for å dekke et voksende underskudd.

Vet du når statsbudsjettet var i balanse i USA sist? Hint: Den ledende mobiltelefonen var Nokia og Billie Eilish var ikke født. Dette akkumulerte underskuddet må betales tilbake på den ene eller andre måten. Den smarte måten å gjøre det på er å sende regningen til obligasjonseierne gjennom negative realrenter - altså holde renten lavere enn inflasjonen. Alternativet er å øke inntektene (skatt) eller redusere utgiftene (budsjettkutt) - ingen av disse er favoritter blant politikere.

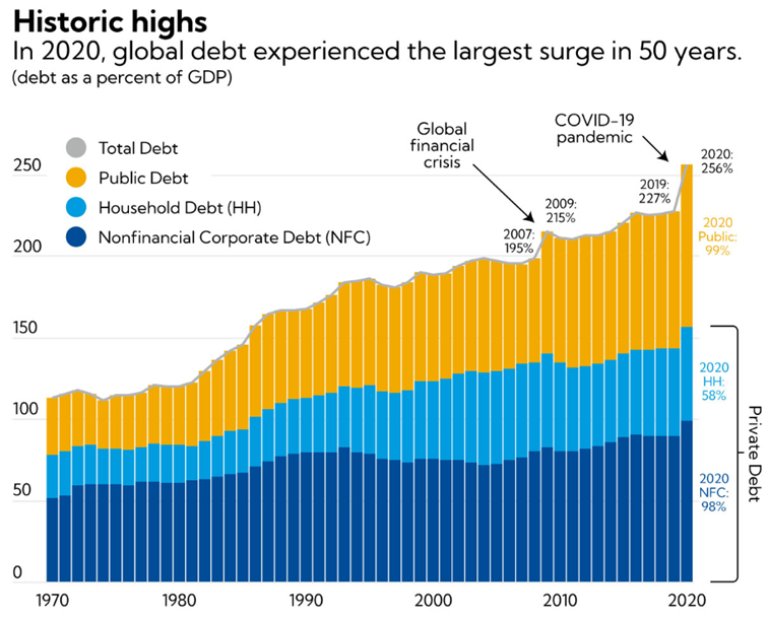

Den akkumulerte gjelden som andel av BNP har aldri vært høyere enn den er i dag (se figur under). Denne allerede voksende trenden har også fått to ekstra hopp bare de siste 15 årene gjennom finanskrisen (2008) og koronapandemien (2020).

Dette gjeldsberget skal betales tilbake av noen, spørsmålet er om det blir de som har lånt pengene eller de som har investert i obligasjonene.

Det har vært mye snakk om at forventet avkastning på aksjer de neste årene er lavere enn langsiktige avkastningsforventninger. Det er mulig, men gitt alternativene ville jeg fremdeles satset på aksjemarkedet.

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.