Sjelden har en resesjon vært så annonsert som denne. Ikke bare kommer den, men vi trenger den også, hevder noen. Produksjonsstopp og forstyrrelser av globale leveransekjeder siden pandemien, kombinert med en global shopping-boom på lånte penger har skapt en bobleøkonomi med brennhet inflasjon.

Etter en periode med fornektelse ("inflasjonen er bare midlertidig") har verdens sentralbanker satt på rentebremsene som demper låneiveren og forbruket. Kapitalen har plutselig blitt dyrere og fremtidige kontantstrømmer som vagt kunne skimtes i horisonten er ikke lenger like interessante.

Pengene på vei tilbake til banken

Og det obligatoriske fallet i risikoaktiva er i gang. Jo større risiko, jo større har fallet vært. På det meste var Dow Jones ned ca 17 % for året, mens Nasdaq var ned over 30 % på det meste.

Det største fallet er i krypto, hvor bitcoin og mange andre kryptovalutaer er mer enn halvert i løpet av året. Her i Norge har energiprisene holdt Oslo Børs omtrent på samme nivå som ved starten av året, men oppgangen i oljeprisen maskerer fallet i selskaper i andre sektorer.

I markedet for personlig sparing og investeringer ser vi et sedvanlig mønster etter endringen i sentiment. Ifølge VFF nettosolgte personkunder verdipapirfond for 2,1 milliarder i juni, omtrent det samme som i mai. Pengene er altså på vei tilbake på bankkontoene der vi nordmenn er mest glade i å ha dem.

Å investere i en resesjon

Men hvis vi er så sikre på at resesjonen kommer – eller kanskje vi er inni i den allerede – hva kan historien fortelle oss om klokskapen ved å investere i en resesjon?

De siste 50 årene har vi hatt seks vesentlige resesjoner som har vært globale og fylt definisjonen på en resesjon.

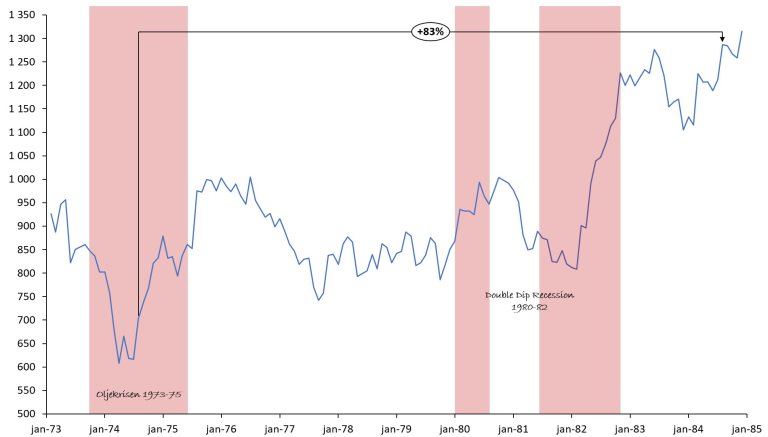

Oljekrisen i 1973-1975 hvor oljeboikotten i Midt-Østen bidro til firedobling av oljeprisen, noe som igjen førte til galopperende inflasjon som måtte temmes med høye renter. Denne ligner kanskje litt på situasjonen nå.

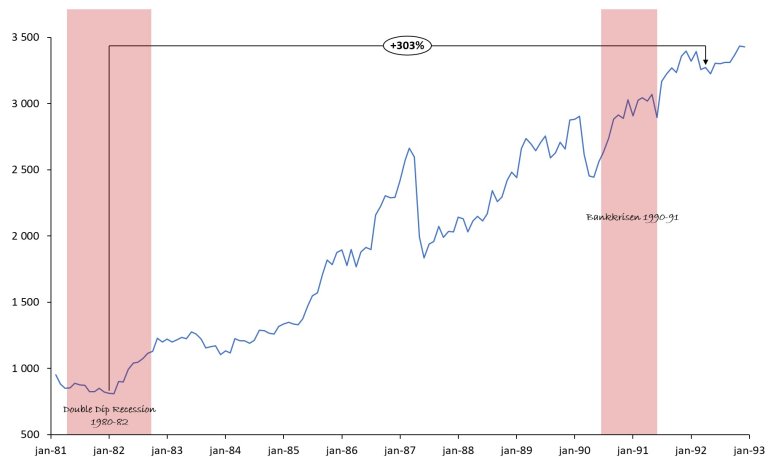

En ny resesjon traff igjen i starten av 80-tallet, først i 1980, så igjen i 1981/82, derfor ofte kalt The double-dip recession. Nok en gang trigget av høye oljepriser etter revolusjonen i Iran og påfølgende inflasjon og rentehevinger.

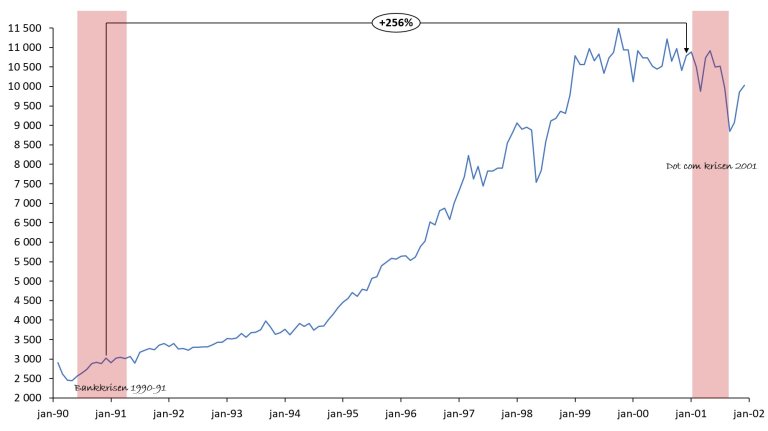

Ellers har vi resesjonen i 1990/91 som globalt var grunnet nok en geopolitisk hendelse i Midtøsten (den første Gulfkrigen), mens den samtidig hadde et annet episenter i Skandinavia som vi kjenner som bankkrisen.

10 år senere fikk vi dot com-krisen hvor overinvestering i internettselskaper med tvilsomme forretningsmodeller dro med seg hele økonomien i dragsuget.

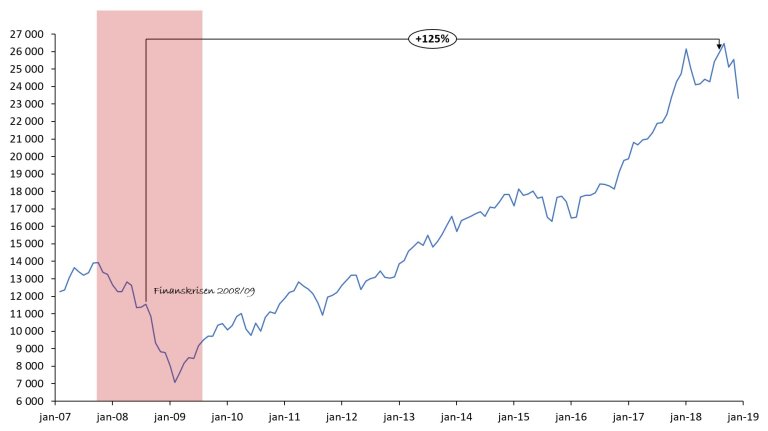

De gikk bare syv år før neste krise i 2008/09 hvor finanssektoren imploderte i det vi nå kaller finanskrisen.

Er resesjonen katastrofal for aksjemarkedet?

Resesjoner er krevende på mange måter. Arbeidsledigheten går opp, statens inntekter faller, lønninger stagnerer og levekostnadene blir gjerne høyere. Og – skal man tro overskriftene i avisene – er det katastrofalt for aksjemarkedet. Men stemmer det?

Et lite tankeeksperiment – hva hvis du hadde investert i midten av disse resesjonene og holdt på investeringen i 10 år? Dow Jones-indeksen har den lengste historikken, og hvis vi bruker den som benchmark gjennom de siste 50 årenes resesjoner kan vi se hvordan det ville gått.

Dersom du hadde investert i midten av oljekrisen i 1974, ville du fått med deg (ikke mindre enn..) tre resesjoner over de neste 10 årene. Likevel ville du sittet igjen med en avkastning på 83 prosent!

Hadde du isteden gått inn på starten av 80-tallet, hvor inflasjon igjen preget nyhetsbildet og renten nærmet seg 20 prosent, hadde du faktisk tredoblet pengene i aksjemarkedet. Og da hadde du fått med deg en resesjon til på starten av 90-tallet.

Neste mulighet til å investere i en resesjon kom under bankkrisen tidlig på 90-tallet. Dette er den første 10 års-perioden hvor du unngår å få med deg to resesjoner. Solgte du etter 10 år unngikk du dot com-krisen og stakk av med 250 prosent avkastning.

Investerte du i midten av resesjonen på starten av 2000-tallet endte du opp med den dårligste avkastningen – kun 17 prosent på 10 år. Dette er likevel det mest interessante, fordi du ville ha investert i aksjemarkedet gjennom to resesjoner, hvorav den siste (finanskrisen 08/09) var den største økonomiske tilbakegangen siden den store depresjonen på 1930-tallet. Likevel ender du opp med positiv avkastning!

Siste eksempel blir de 10 årene fra midten av finanskrisen og frem til 2018. Her unngår du også en ny resesjon i 10 års-perioden og ender opp med 125 prosent avkastning, selv om markedet fortsatte nedover ca 40 prosent etter investeringen ble gjort i 2008.

Gjennomsnittlig har avkastning vært på 157 prosent på 10 år hvis du investerer i midten av en resesjon. Det er kanskje overraskende når vi ser spådommene om lav fremtidig avkastning og risiko for videre fall i aksjemarkedet, men med en langsiktig sparehorisont er det ikke mulig å unngå resesjoner. Og ikke nødvendigvis smart heller – når resesjonen er i gang har gjerne aksjemarkedet lagt de største fallene bak seg.

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.