Krigen i Ukraina, høy inflasjon og flere rentehevinger har ført til store svingninger i aksjemarkedet hittil i år. Usikkerheten påvirker også avkastningen på pensjonen din ettersom en del av disse pengene er plassert i aksjer.

Hittil i år har alle Storebrands pensjonsprofiler hatt negativ avkastning. Nedgangen har likevel ikke vært så stor som man kan få inntrykket av i mediene.

– Den pensjonsprofilen som har falt mest, har falt rundt 6 prosent hittil i år, sier Ida Hallin Henriksen, fagansvarlig for kapitalforvaltning i Storebrand.

De mer forsiktige profilene, med lavere aksjeandel, har falt mindre.

Lurer du på hva du får i pensjon?

Svingningene kan fortsette i høst, men det er uansett ingen grunn til panikk, mener Henriksen. Når man har penger plassert i aksjer, må man regne med både gode og dårlige år.

– Nedturer er helt normalt og noe vi forventer. Men vi har vært heldige med mye god avkastning de siste årene, sier hun og viser blant annet til at pensjonsprofilene gikk usedvanlig godt i 2021 – og leverte opptil 20 prosent avkastning.

Hva er en pensjonsprofil?

En pensjonsprofil er en sammensetning av ulike fond – skreddersydd for nettopp pensjonssparing. Vi har fem ulike pensjonsprofiler i Storebrand. Disse er: Ekstra offensiv, Offensiv, Balansert, Forsiktig og Ekstra forsiktig. Profilene har ulik andel plassert i aksjer, slik at du kan tilpasse risiko ut ifra hvor du er i livet. Jo større andel aksjer, desto høyere risiko og forventet avkastning.

Leverer fremdeles bedre enn konkurrentene

Til tross for at pilene har pekt nedover i aksjemarkedet i år, er Henriksen fornøyd med at flere av Storebrands pensjonsprofiler har slått både referansenivå og andre pensjonsleverandører.

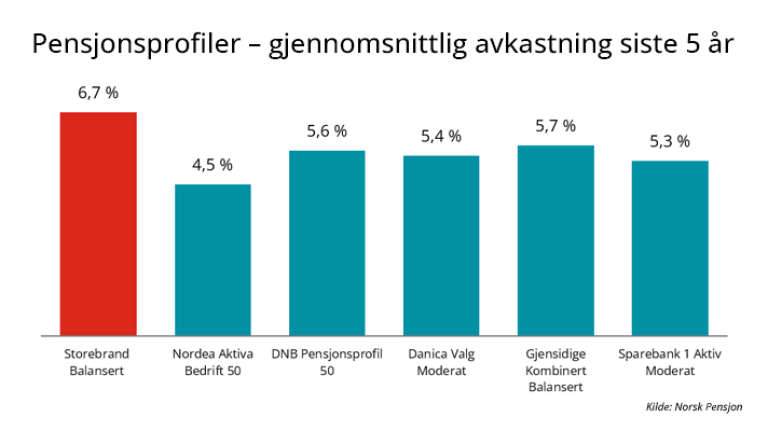

– Hvis vi ser på pensjonsprofilen med flest kunder, Storebrand Balansert, har den levert bedre avkastning enn konkurrentene både hittil i år, siste tolv måneder, siste tre år og siste fem år. Den har falt i år, men den har falt mindre enn sammenlignbare profiler hos konkurrentene.

STOREBRAND LEVERER HØYEST AVKASTNING: Oversikten viser årlig gjennomsnittlig avkastning i pensjonsleverandørenes største pensjonsprofiler med moderat risiko. Tallene er per 31.07.2022, er oppgitt før kostnader og gjelder siste 5 år.

Henriksen mener en del av oppskriften på de gode resultatene er at pengene blir godt spredt. I tillegg til aksjer og rentepapirer, inneholder Storebrands pensjonsprofiler investeringer i eiendom, infrastruktur og aktive eierfond (ofte kalt private equity).

– Vi sprer risikoen ved å investere på tvers av flere kategorier. På den måten blir profilene mer robuste, og fallene blir som oftest mindre dramatiske.

Appen Mine penger gir deg oversikt

Forventninger fremover

Olav Chen, leder for allokering og globale renter i Storebrand, tror høsten blir bedre enn våren for aksjemarkedet. Forvalteren ser imidlertid ikke så lyst på det når vi ser litt lenger frem.

OLAV CHEN: Leder for allokering og globale renter i Storebrand. Foto: Storebrand

Han tror vi kan forvente en lavere avkastning de neste årene, sammenlignet med hva vi har blitt vant med i det siste. Mye står og faller på utviklingen i inflasjonen, som igjen påvirker renten, forteller han.

– Det ser ut til at vi har nådd et tak i verdensøkonomien, og det beste målet på det er at arbeidsledigheten er rekordlav. Videre vekst vil skape en lønns- og prisspiral, som kun kan løses med en økonomisk nedgang. Det vil føre til lavere avkastning på sparepengene våre.

Ofte gode perioder etter fall

Selv om det vaker noen mørke skyer i horisonten på mellomlang sikt, mener Henriksen det er viktig å huske at det historisk sett har lønnet seg å ha langsiktig sparing i aksjer sammenlignet med på sparekonto.

For mange er det snakk om flere tiår til pensjonspengene skal brukes, og da har korte perioder med svingninger lite å si i det store bildet. Pensjonssparing er som et maratonløp, og det er den totale avkastningen du har fått gjennom livet som teller.

Historien har også vist at dersom du flytter sparepengene ut av aksjemarkedet og går glipp av enkeltdagene med mest oppgang, mister du mye av den langsiktige avkastningen som aksjer gir.

IDA HALLIN HENRIKSEN: Fagansvarlig for kapitalforvaltning i Storebrand. Foto: Storebrand

– Ofte kommer gode perioder etter fall. Dersom det er lenge til du skal pensjonere deg, er det beste å holde seg til planen og ikke tenke for mye på om verdien på pensjonspengene går opp eller ned, sier Henriksen.

Henriksen kan også betrygge de som skal gå av med pensjon om kort tid. De aller fleste av Storebrands pensjonskunder har nemlig spareløsningen Anbefalt pensjon .

– Anbefalt pensjon tilpasser sparingen til alderen din, slik at en stadig mindre andel av pensjonspengene dine er plassert i aksjer etter hvert som du nærmer deg pensjonsalder. Jo eldre du er, desto mindre blir du påvirket av slike fall som vi har sett i aksjemarkedet i år, forteller hun.