Hva er forskjellen på verdi- og vekstaksjer?

Da aksjefondene Storebrand Vekst og Storebrand Verdi ble etablert på slutten av 90-tallet, måtte forvalterne i Storebrand finne en praktisk definisjon.

Det finnes nemlig ingen universell enighet om hvor grensen går.

– Man definerer gjerne vekstselskaper som de som er priset høyest i forhold til selskapenes bokførte verdier. Vi fant imidlertid fort ut at det ville vært en definisjon som ville fått noen uheldige utslag, sier Alf Inge Gjerde, som forvalter de to aksjefondene i dag.

LES OGSÅ: Storebrand-fond til topps i Morningstar-kåring

– Hvis et eiendomsselskap, som sitter på store eiendomsverdier, ikke har inntjening et år, betyr ikke det at selskapet plutselig er blitt et vekstselskap. Prisen på et eiendomsselskap reflekterer jo typisk selskapets eiendomsverdier, ikke dagens inntjening.

VEKST OG VERDI: – Verdiselskapene har hatt best avkastning historisk. Det har imidlertid endret seg de siste årene, sier forvalter Alf Inge Gjerde i Storebrand.

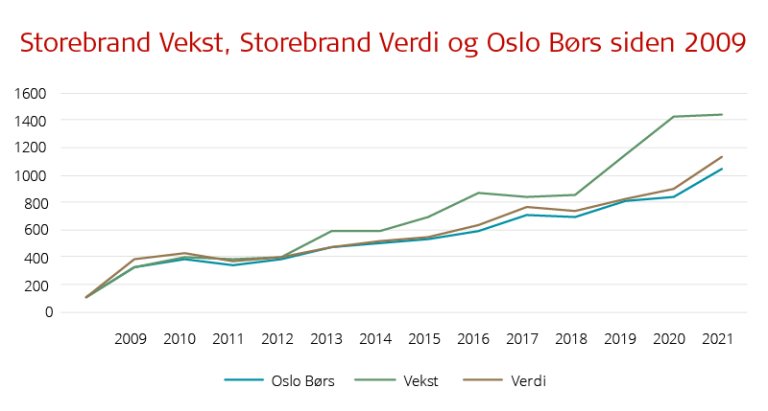

Vekst og verdi i Storebrand

Forvalterne i Storebrand satte derfor en rekke premisser som delte selskapene på Oslo Børs i to.

En av vurderingene var om selskapet hovedsakelig prises basert på dagens eller fremtidig inntjening. Vekstaksjer er ofte kapital-lette og prises mer utfra teknologien og kunnskapen selskapet besitter.

– Vi vurderer også bransjene de er en del av. Forventes sektoren å vokse mer eller mindre enn resten av økonomien? Bioteknologi forventes for eksempel å vokse kraftig i årene som kommer, mens en sparebank typisk representerer en mer moden bransje, forklarer Gjerde.

– En nyere vekstbransje er hydrogen. Her tar det tid å utvikle teknologien, teste produkter og bygge et marked. Inntjeningen kommer eventuelt først flere år frem i tid.

Hva er forskjellen mellom verdiaksjer og vekstaksjer?

- Vekstaksjer har høyere forventet omsetnings- og inntjeningsvekst enn verdiaksjer.

- Vekstaksjer prises basert på forventet inntjening flere år frem i tid, mens verdiaksjer gjerne prises utfra dagens inntjening eller underliggende verdier.

- Vekstaksjer prises som regel høyere, både basert på inntjening og bokførte verdier. Hvis verdisettingen av selskapet er mer enn 20 ganger så høy som inntjeningen, er selskapet trolig en vekstaksje.

- Verdiaksjene finner vi gjerne innen sektorer som energi, råvarer og bank og finans, mens vekstaksjene er typiske innen blant annet IT og bioteknologi.

- Verdiselskaper er ofte større og mer modne selskaper enn vekstselskaper. Vekstselskaper som lykkes, blir gjerne omdefinert til verdiaksjer når de når en mer moden fase.

Best i ulike perioder

Siden vekst og verdi har ulike kjennetegn, har også avkastningen vært forskjellig i ulike perioder.

– Historisk har vi sett at når konjunkturene snur oppover og økonomien bedres, gjør vekstselskapene det best. Da er gjerne alle optimister og ønsker å kjøpe selskaper man tror kan stige mest i verdi, sier Gjerde.

Når pilene peker nedover i økonomien, pleier bildet å være motsatt. Da er risikoviljen til investorene mindre, og de retter blikket mot trygge selskaper som har en sunn økonomi, god inntjening og sterk balanse, og hvor risikoen for kursfall er mindre.

Dette mønsteret har derimot ikke vært like tydelig i perioden mellom finanskrisen og pandemien. Da har vekst stort sett slått verdi, uansett hvordan økonomien har sett ut.

– Verdiselskapene har hatt best avkastning historisk. Det har imidlertid endret seg de siste årene. Siden finanskrisen i 2008 har vekstselskapene gjort det best.

Denne dreiningen skyldes først og fremst fremveksten av tech-gigantene i USA. Selskaper som Facebook, Apple, Amazon, Netflix, Tesla og Google har i løpet av det siste tiåret blitt blant verdens største selskaper målt i markedsverdi.

Spoler vi tiden tilbake til før finanskrisen fant vi de største selskapene innen olje, finans og industri, og selskapene het Exxon Mobil, Wal-Mart Stores, General Motors og Citigroup.

Gi pengene dine superkrefter

Medvind for verdiaksjer

Men, etter godt og vel en tiårs dominans, snudde trenden under pandemien. I 2021 ga verdiaksjer omsider bedre avkastning enn vekstaksjer. Gjerde tror denne utviklingen kan fortsette en stund til.

Det er det to grunner til.

– Den ene er at vekstaksjer er dyre, og verdiaksjer er billige.

– Den andre skyldes renteutviklingen. I årene vi har bak oss har vi sett en mer eller mindre vedvarende rentenedgang. Det har vekstaksjene tjent på.

Når rentene nå stiger igjen rammer dette vekstaksjer i sterkere grad enn verdiaksjer. Høyere renter gjør nemlig at fremtidig inntekt blir mindre verdt.

Dette baserer seg på at når diskonteringsrenten øker, medfører det at nåverdien av fremtidige kontantstrømmer faller, noe som har stor betydning i verdisettingen av vekstselskaper.

Midtveis i 2023 har imidlertid vekstaksjer globalt gjort det vel så bra som verdiaksjer så langt i år.

– Dette skyldes trolig at enkelte vekstinvestorer tror rentetoppen er nær, at sykliske verdiaksjer har falt tilbake på grunn av resesjonsfrykt, men særlig at vekstselskaper som forventes å oppnå en sterk posisjon innen kunstig intelligens har fått et markant kursløft, forklarer Gjerde.

Følsomme for renteendring

Norges Bank har satt opp renten kraftig den siste tiden. De viktige sentralbankene internasjonalt har også skrudd opp renten flere ganger.

– På kort sikt ser vi at vekstaksjer er mer følsomme for renteendringer. Det er ikke nødvendigvis slik at rentenivået betyr så mye isolert sett, det er viktigere hvilken vei renten beveger seg, og hvor raskt, sier Gjerde.

En høyere rente lover relativt sett godt for inntjeningen til klassiske verdiaksjer i banksektoren, men er verre for høyt belånte selskaper, samt selskaper uten inntjening.

Forvalteren understreker samtidig at rentenivået eller skillet mellom verdi og vekst ikke nødvendigvis er det viktigste når man skal plukke aksjer.

– Det viktigste er ikke om et selskap defineres som verdi eller vekst, men hvor godt selskapet gjør det i forhold til markedets forventninger, og hvordan det klarer å forbedre sin markedsposisjon.

Verdi og vekst på Oslo Børs

- Omtrent to tredjedeler av verdiene på Oslo Børs er i verdiselskaper.

- De største selskapene er klassiske verdiselskaper som Equinor, DNB, Telenor og råvare- og industriselskaper som Norsk Hydro og Yara.

- Vekstselskaper på Oslo Børs inkluderer læringsplattformen Kahoot, solenergiselskapet Scatec Solar og det digitale rubrikkselskapet Adevinta.

- Selskaper kan gå fra vekst til verdi – og omvendt. Under Asia-satsingen til Telenor ble selskapet klassifisert som et vekstselskap, men er nå omklassifisert som et tradisjonelt verdiselskap.