Kullgruvearbeiderne tok med seg en kanarifugl i et lite bur ned i gruvene for å identifisere en fare før den ble en reell trussel. Det viste seg at kanarifuglene døde raskere enn mennesker av den usynlige og luktløse gassen karbonmonoksid, og når kanarifuglen lå livløs i buret var det på tide å komme seg ut av gruven – fort.

Spørsmålet mitt i dag er selvfølgelig om det finnes kanarifugler i aksjemarkedet. Historien tyder på at de finnes – utfordringen ligger i å identifisere hva kanarifuglene er, siden det endrer seg fra gang til gang. Men noen mønstre finnes. Sektorene med de mest luftige verdsettelsene har en tendens til å implodere en stund før resten av markedet faller etter.

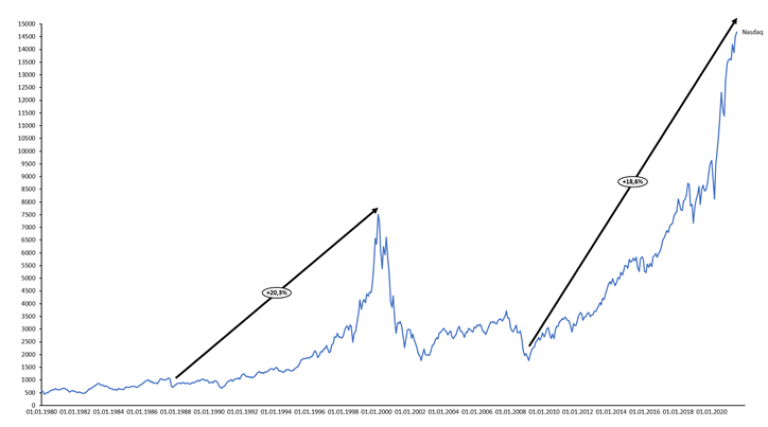

Dot com-krasjet i 2000-2002

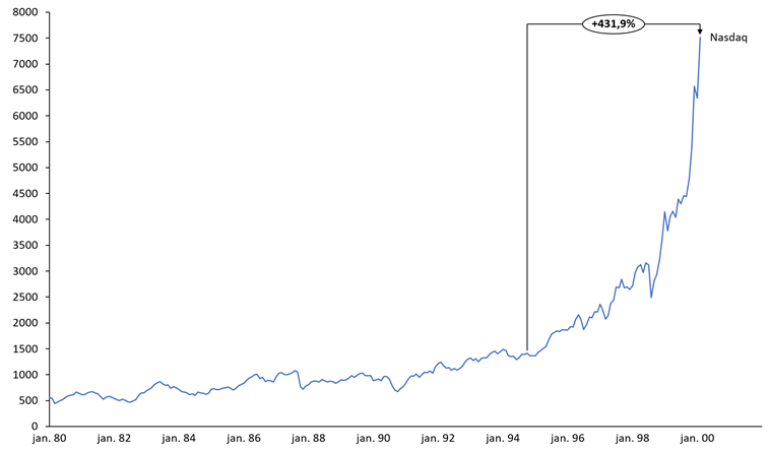

Starten av 2000-tallet ble preget av et spektakulært krasj i aksjemarkedet, ledet an av teknologiindeksen (NASDAQ) som steg med over 400 % fra 1995 til 2000 for så å falle 78 % til bunnen i oktober 2002. Markedet gikk inn i en generell resesjon, og den brede S&P 500-indeksen falt også med 40 % i samme tidsperiode.

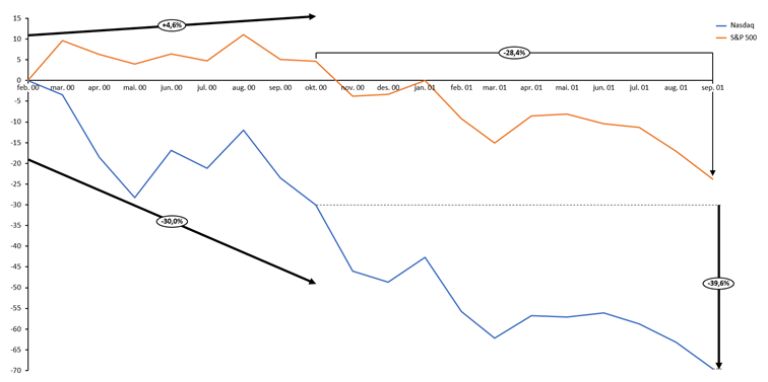

Det interessante i historien er at investorene ikke så ut til å se noen sammenheng mellom teknologisektoren og det bredere markedet gjennom år 2000 mens nedsmeltingen i NASDAQ pågikk. Faktisk fortsatte S&P 500 oppover mens teknologiaksjene stupte gjennom året.

En teori er at pengene som ble trukket ut av teknologisektoren fløt inn i selskaper i andre sektorer som relativt sett var mindre overpriset. Problemet var at alt var overpriset, og utover i 2001 begynte de brede aksjeindeksene å bevege seg i parallell med teknologiindeksen. Med andre ord var NASDAQ kanarifuglen, og kullgraverne (investorer i brede aksjeindekser) hadde nesten et helt år på seg før oksygenet forsvant.

Skal du investere et større beløp eller ønsker å få mer ut av formuen din?

En annen kanarifugl er ulike typer finansiell svindel som vokser frem i euforiske oppgangstider. Det finnes alltid svindel, men når alt øker i verdi er det enklere å skjule kreative regnskapsmetoder eller å få investorer til å akseptere tvilsomme narrativ om nye bli-rik-fort-metoder. Regnskapsskandalen i Enron som ble avdekket i oktober 2001 førte til den største konkursen i historien (på det tidspunktet), og ble vendepunktet for de brede indeksene.

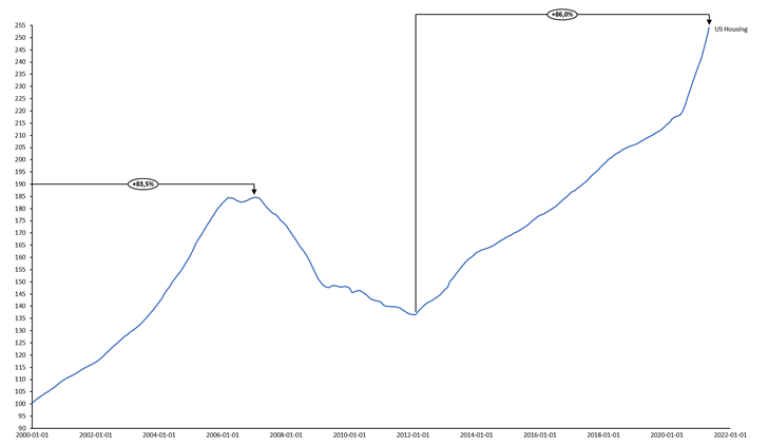

Boligboble i 2006/2007

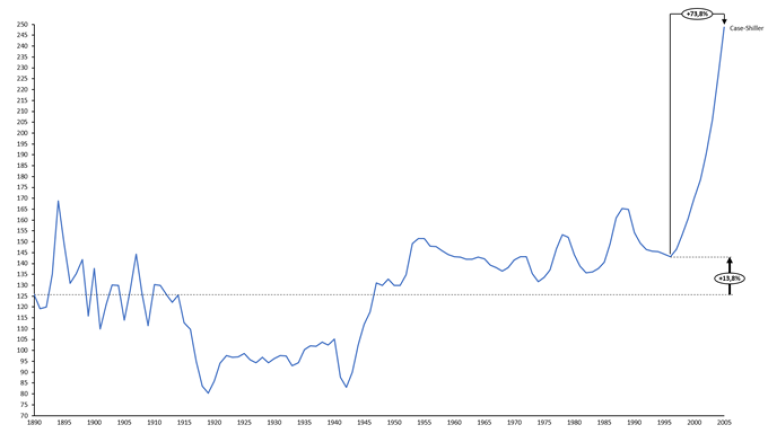

Spol fem-seks år frem i tid, og en ny boble bygget seg opp i bakgrunnen av dot com-manien. Denne gangen i boligmarkedet i USA. Ulikt det mange tror har det vært lite verdiøkning i boligmarkedet over lange tidsperioder hvis man justerer for inflasjon. Case-Shiller-indeksen som måler aggregerte boligpriser i USA økte så vidt over 10 % på de første 100 årene (dataene starter i 1890) – får så å øke med over 70 % de siste 10 årene frem mot toppen i 2005. Lave renter, sterk utlånsvekst og litt finansiell alkymi tillot denne fantastiske oppgangen.

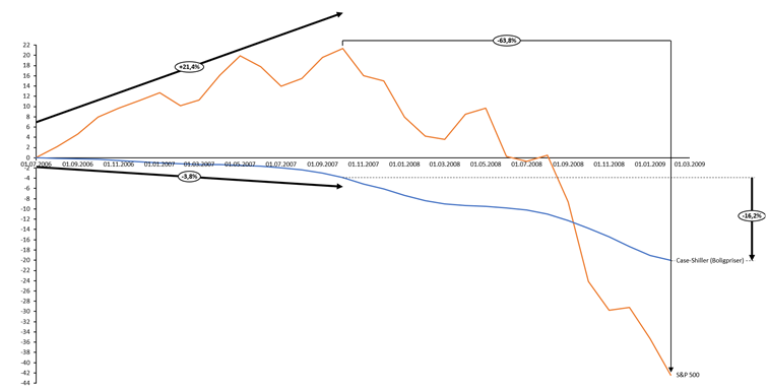

Boligpriser faller ikke som aksjemarkedet. De fleste unnlater å selge selv om markedet faller (man må jo ha et sted å bo), og fallet blir derfor mindre bratt, men mer langvarig. Fra 2006 og flere år fremover falt boligprisene jevnt og trutt, men aksjemarkedet marsjerte videre oppover før det hele kulminerte i det episke krasjet i 2008.

Denne gangen går det over et år hvor investorene fortsetter å drive opp prisene i andre aktivaklasser, mens boligboblen sakte, men sikkert deflateres.

Som i 2001 settes punktumet for euforien med en slags ny rekord i svindel. Bernie Madoffs gigantiske pyramidespill raste sammen i slutten av 2008 da fondet hans ikke klarte å håndtere innløsninger fra investorer som prøvde å komme seg ut av det fallende markedet.

Hva er kanarifuglen nå?

Det interessante spørsmålet nå er om det ligger en død kanarifugl i buret som ingen har lagt merke til. Graver vi oss lenger inn i kullgruven uvitende om at oksygenet til markedet er i ferd med å forsvinne? Hvis vi tror historien skal gjenta seg (eller rime på fortiden), er det flere potensielle kanarifugler i 2021.

Mistenkt # 1 – NASDAQ (igjen...)

Teknologisektoren startet en voldsom opphenting etter bunnen i 2009 som fikk en ekstra vitamininnsprøytning fra pandemien som traff i 2020. Den årlige avkastningen har ikke vært like ekstrem som på 90-tallet, men vi nærmer oss.

Mistenkt # 2 – Boligmarkedet (igjen…)

Boligmarkedet opererer som nevnt med en annen logikk enn aksjemarkedet. Etter fem år med nedgang og underinvesteringer ble det bygget mindre, og man skapte en ny ubalanse mellom tilbud og etterspørsel – denne gangen i form av boligmangel som gjorde at etterspørselen drev opp prisene. Det er naturlig at det skjer, men spørsmålet er om det igjen har fått overslag og skapt en ny boble.

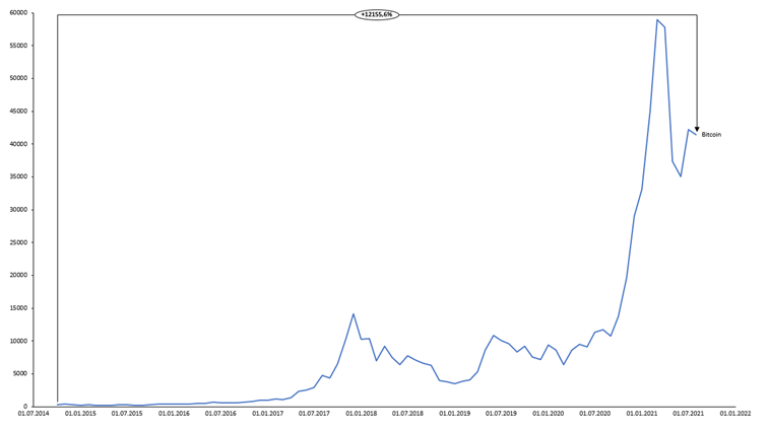

Mistenkt # 3 – Kryptovaluta

The new kid on the block har kanskje den mest ekstreme utviklingen. Fra ingenting har kryptovalutaene opparbeidet seg en markedsverdi på over 1000 milliarder USD i løpet av noen få år (og mange tusen prosent avkastning). Dette er uten sammenligning i nyere historie.

Dersom det kommer en kollaps i verdien av f.eks. kryptovaluta mens det øvrige markedet tråkker videre oppover som om ingenting har skjedd, kan det være lurt å stoppe opp og tenke over om det kan være en død kanarifugl.

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn, som du finner her.