Synes du det er vanskelig å spare?

Med dyrere boliglån og matpriser opplever mange at de har mindre å rutte med, og i trange tider er det lett å droppe sparingen helt.

Men sparing er en veldig god vane det er synd å miste. Hvis du har mulighet, bør du fortsette å spare, selv om det bare er små beløp, mener Cecilie Tvetenstrand, spare- og forbrukerøkonom i Storebrand.

En fast spareavtale hjelper. Det gjør det lettere å komme i gang – og å opprettholde de gode vanene over tid.

Tvetenstrand anbefaler å ha automatisk trekk på lønningsdag. Da går det av seg selv.

– Det handler ikke om å spare seg til fant, men å sette av litt penger nå som du får nytte av senere. Enten du sparer til pensjon, drømmeboligen eller noe helt annet, sier spareøkonomen.

Gi pengene dine superkrefter

HOLD DET ENKELT: Cecilie Tvetenstrand anbefaler å ha en fast spareavtale. Det gjør det enklere å holde på de sunne sparevanene

Fordeler med fast spareavtale

Sparer du langsiktig, altså minst fem-ti år, har aksjemarkedet tradisjonelt gitt best avkastning. Men det er viktig at du holder deg til planen – og ikke vingler inn og ut av markedet.

En fast spareavtale kan faktisk gjøre sparepengene din mer robust når det er uro i aksjemarkedet. For hvis børsen går ned, plukker du jevnlig opp aksjer på billigsalg.

Tenker du langsiktig kan korreksjoner på børsen være en god ting, som bidrar til at formuen din er større når du i fremtiden skal ta ut pengene.

Jevnlige innbetalinger har vært en av suksessfaktorene til Oljefondet. Gjennom oppturer og nedturer har Norge AS investert overskuddet fra petroleumsinntektene sine. Det har gitt en eventyrlig avkastning, som nå utgjør nesten tre fjerdedeler av verdiene i fondet.

– Usikkerhet får vi betalt for over tid. Uten nedturene ville vi ikke fått like god avkastning i aksjemarkedet. Kaster du kortene dine i nedgangstider, er du sikret et tap. Dersom du blir værende, viser historien at du får betalt for det, sier Tvetenstrand.

Investeringsappen som gjør det enklere å spare

Enkel sparing

- Med en spareavtale trekkes et fast beløp fra kontoen din hver måned

- Du velger selv hvor mye som skal trekkes og hvilke fond som inngår i avtalen Det er raskt og enkelt å gjøre endringer

- Minstebeløpet er 100 kroner. Mer trenger du ikke for å komme i gang

Benytt deg av rentes rente-effekten

I tillegg har faste spareavtaler en ekstra fordel. Når du sparer over tid, begynner magien som kalles rentes rente-effekten å slå inn. Det handler bare om å være tålmodig.

– Albert Einstein kalte angivelig rentes rente-effekten for verdens åttende underverk. Det bidrar til at pengene du sparer i fond, vokser til et mye større beløp enn hva du selv setter inn, sier Tvetenstrand.

Spareøkonomen skisserer opp noen regneeksempler som illustrasjon. Hun tar utgangspunkt i en forventet årlig avkastning på 5,75 prosent, som er bransjenorm.

– Si at du starter med 100 000 kroner i sparing. Oppretter du en spareavtale på 5 000 kroner i måneden, vil du i løpet av 10 år ha spart 700 000 kroner, mens du totalt vil kunne sitte igjen med 980 971 kroner på aksjesparekontoen din, forteller økonomen.

Det vil si at den rene avkastningen din over ti år vil kunne være drøyt 280 000 kroner. Men det er bare begynnelsen.

– Hvis du lar pengene stå på konto og opprettholder spareavtalen, vil rentes rente-effekten slå ordentlig inn over tid, forklarer Tvetenstrand.

Se hvor mye du sitter igjen med over tid:

- Etter 20 år har du spart 1 300 000 kroner og sitter igjen med 2 521 840 kroner totalt

- Etter 30 år har du spart 1 900 000 kroner og sitter igjen med 5 216 9005 kroner totalt

- Etter 40 år har du spart 2 500 000 og sitter igjen med 9 930 725 kroner totalt

- Etter 50 år har du spart 3 100 000 og sitter igjen med 18 175 462 kroner totalt. Altså en avkastning på drøyt 15 millioner kroner.

I regnestykket er det ikke tatt hensyn til skatt, kostnader eller inflasjon.

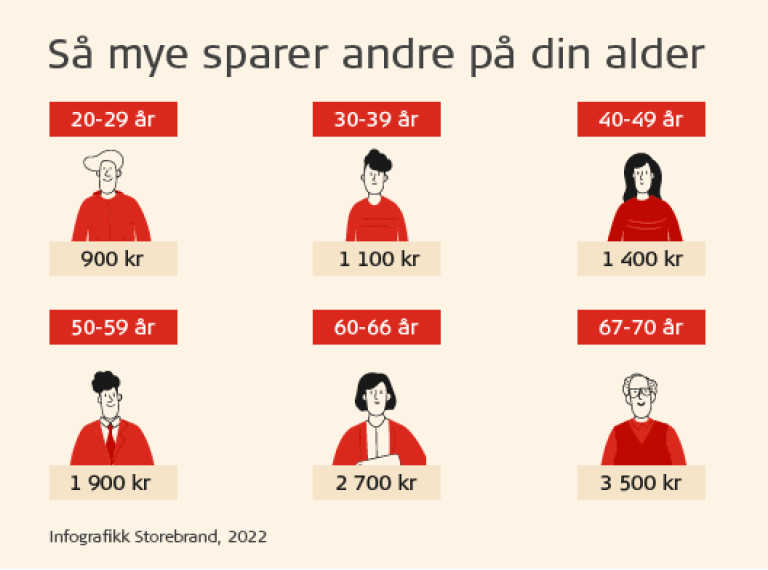

Hvor mye er det vanlig å spare?

Her ser du hvor mye Storebrands kunder sparer i gjennomsnitt per måned.

FORUTSETNINGER: Statistikken viser snittall for alle aktive spareavtaler blant personkunder hos Storebrand i fondsbaserte produkter (Unit Linked). Infografikk: Storebrand