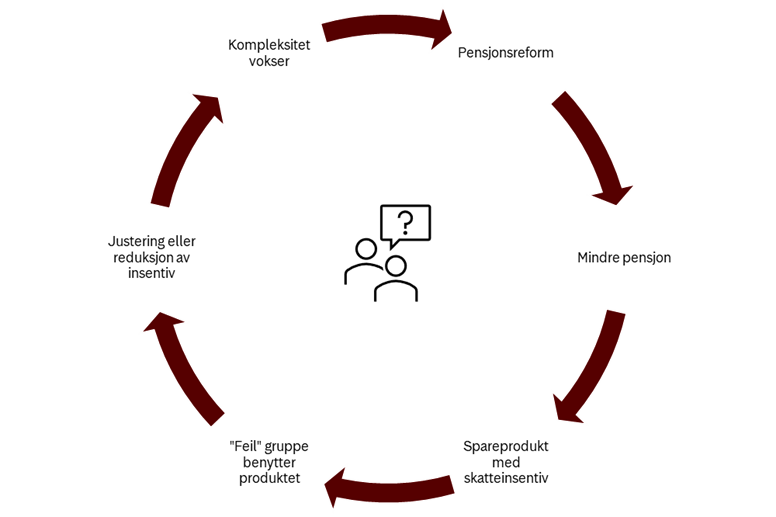

Spesielt innenfor pensjon er vi med på en evig runddans hvor reformer gjennomføres for å gjøre modellen mer bærekraftig (les: mindre kostbar for staten).

Så kommer erkjennelsen av at systemets reformerte variant resulterer i lavere pensjon (særlig for yngre generasjoner), og nye skattemotiverte produkter introduseres for å insentivere til egen sparing.

Dette kommer så i konflikt med utjevningsperspektivet, fordi noen mener at det i for stor grad er velstående som benytter tilbudet. Dermed justeres regelverket og kompleksiteten vokser ytterligere.

En av konsekvensene av dette er at vi sitter igjen med en rekke ulike spareprodukter som har litt forskjellig skatteinnretning, bindingstid og mulige sparebeløp. I tillegg har vi en stor kirkegård med avviklede produkter som ulike politiske konstellasjoner har stoppet, og som ikke lenger kan selges aktivt.

Dette er et paradoks da jeg tror alle er enig i at sparing til pensjon er lurt, og gitt folketrygdens reduserte bidrag fremover er egen sparing et godt og nødvendig supplement.

Spareproduktet med tydeligst pensjonsprofil i dag er IPS (Individuell Pensjonssparing) som låser pengene til 62 år og gir deg fradrag i alminnelig inntekt for innskuddet

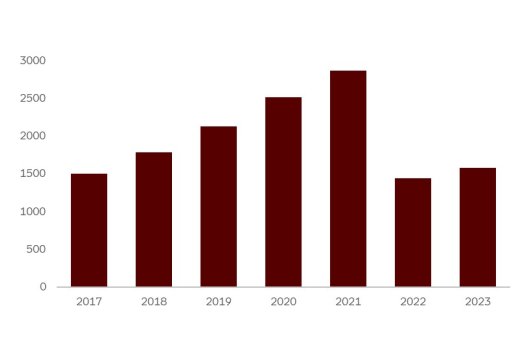

Etter at regjeringen i 2022 reduserte maksimalt årlig sparebeløp fra 40 000 til 15 000 kroner, falt årlig sparing til ca. 1,5 milliarder i året.

Til sammenligning bruker det norske folk over 4 milliarder i året på Pepsi Max (beregnet ut fra årlig salg på 170 millioner liter i 2021 (NRK) med literpris på 25 kr), så det åpenbart rom for noe mer pensjonssparing.

Illustrasjon: Årlig sparing IPS (Finans Norge)

Det finnes flere produkter (i tillegg til IPS) som er godt egnet til langsiktig sparing til pensjon. Samtidig vet vi at over halvparten av nordmenn ikke sparer til pensjon utover det arbeidsgiver sparer for deg (Storebrands Pensjonsundersøkelse 2021). Hvorfor bruker vi mer på Pepsi Max enn pensjonssparing?

Jeg tror det er to hovedproblemer med dagens skattemotiverte spareprodukter:

- Kompleksiteten er for høy – det er svært vanskelig å få armene rundt forskjellene mellom de ulike alternativene.

- Manglende forutsigbarhet – Sparing til pensjon er et langsiktig prosjekt, hvis folk ikke stoler på at spareformen videreføres vil de ikke investere i det.

Artikkelforfatteren mener dagens skattemotiverte spareprodukter har for høy kompleksitet og mangler forutsigbarhet.

For å finne ut at det første punktet kan man regne på hvilken spareform som lønner seg hvis du skal spare til pensjon.

Vi har sett på de alternativene vi har i dag innenfor regulerte spareprodukter – IPS (Individuell pensjonssparing), ASK (Aksjesparekonto) og forsikringsbaserte spareprodukter (for eksempel Fondskonto).

Det finnes også andre alternativer (som investorkonto), men vi har kun sett de produktene som gir en eksplisitt skattefordel. Her er det dessverre mye å ta hensyn til:

- ASK har beskatning på 37,84 prosent, men du kan utsette skatt på avkastning så lenge du ikke tar ut mer enn innskutt beløp.

- Du kan ikke ha rentefond eller kombinasjonsfond på ASK, kun aksjefond, børsnoterte fond og enkeltaksjer.

- ASK gir deg fradrag for skjermingsrenter for aksjer og aksjefond.

- IPS – har 22 prosent beskatning (også for aksjefond), men du betaler skatt av hele beløpet når det tas ut. Det er ikke løpende beskatning på avkastning på IPS.

- Skjermingsfradrag gjelder ikke på IPS. Samtidig er beløpet unntatt for formueskatt.

- IPS gir fradrag i alminnelig inntekt for innskuddet, men du kan ikke sette inn mer enn 25 000 kr i året. Dette ble redusert fra 40 000 kroner i året i 2022, og er satt opp igjen fra 15 000 til 25 000 i 2026.

- Forsikringsbaserte spareprodukter gir i likhet med ASK ingen fortløpende beskatning på avkastning, og du kan i tillegg spare i renteprodukter (som ikke er mulig på ASK)

I tillegg endrer disse fordelene seg fortløpende når skattenivået generelt endrer seg. F.eks. er beskatningen på IPS (22 prosent for aksjer) mer gunstig i forhold til alternativene hvis aksjebeskatningen økes (som har skjedd flere ganger over de siste årene).

På den andre siden vil ASK bli mer gunstig når renten er høy fordi skjermingsfradraget økes når renten går opp.

Lykke til med å finne ut hva som lønner seg!

Forutsetninger for beregningene:

- Forventet avkastning er beregnet etter Finans Norges bransjeavtale om avkastningsprognoser. Her antar vi 0,2 prosent i årlig forvaltningshonorar og en liten forsikringspremie for fondsforsikring. Fondskonto vil derfor få litt lavere avkastning.

- Hva som lønner seg, avhenger av hvilken skjermingsrente vi har til enhver tid. Jo høyere rente, jo større fordel for ASK og Fondskonto sammenlignet med IPS. Vi antar en skjermingsrente på 3 prosent i hele beregningsperioden.

- Skjermingsrenten for ASK er noe forenklet. Fradraget er noe høyere enn det faktisk vil være. For aksjesparekonto skal skjermingsgrunnlaget settes til den laveste innskuddssaldoen på kontoen i løpet av året. Dette er ikke tatt hensyn til her.

- Vi antar at du ikke betaler formuesskatt. Dersom du gjør det så vil IPS være noe bedre for deg, da dette er unntatt formuesgrunnlaget.

- Antar at dagens skatteregler vil forbli uendret i perioden vi regner på.

- Du vil få en skattefordel i IPS i form av at din alminnelige inntektsskatt reduseres med 22 prosent av innskutt beløp. For å beregne denne fordelen, antar vi at du plasserer fordelen i samme sparing.