Dagens 30-åringer må belage seg på å jobbe tre år lenger enn de som er 60 år i dag.

Det nye pensjonsforliket, stemt gjennom av Stortinget tidligere i år, innebærer nemlig at aldersgrensene i pensjonssystemet vil økes med rundt ett år for hvert tiår.

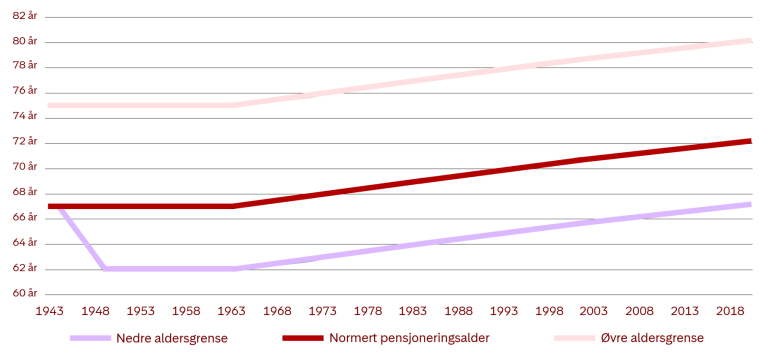

Hvordan er reglene i dag?

– I dag sies det ofte at pensjonsalderen i Norge er 67 år, men dette er en forenkling, sier Lars-Erik Eriksen, leder for pensjon i Storebrand.

Ifølge Eriksen beskriver dette tallet kun aldersgrensen for såkalt fritt uttak av pensjon. Det vil si den alderen du kan starte utbetaling av pensjon, uavhengig av hvor lenge du har jobbet og hvor mye opptjening du har i folketrygden.

Vet du hva du får i pensjon?

En god del velger imidlertid å pensjonere seg tidligere enn dette. Dette kalles som regel tidligpensjon og kan i dag gjøres fra du er 62 år – gitt at du har tilstrekkelig pensjonsopptjening til det.

– Egentlig består pensjonssystemet av tre aldersgrenser: En nedre aldersgrense for når du kan starte utbetaling av pensjon hvis du er kvalifisert, en alder for når hvem som helst kan starte utbetaling og en øvre aldersgrense for hvor lenge du kan tjene opp pensjon, forklarer Eriksen.

TA GREP: Til tross for økte aldersgrenser i pensjonssystemet er det flere grep du kan ta for oppnå en bedre pensjon og øke sjansene for å kunne pensjonere deg tidlig, ifølge Lars-Erik Eriksen i Storebrand. Foto: NewsLab