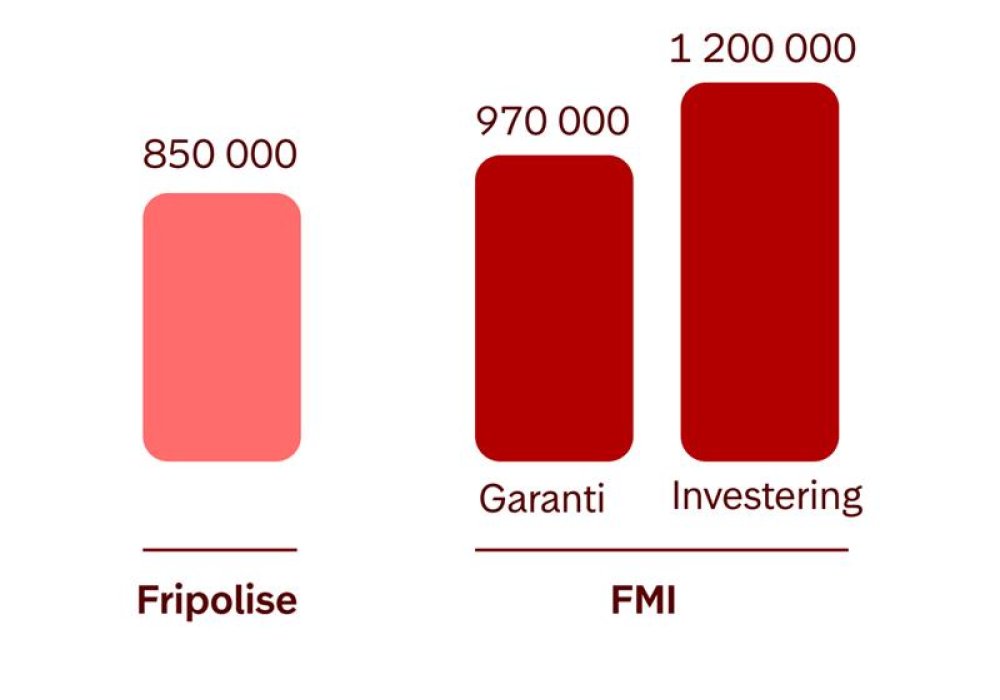

Fripolise

En fripolise er oppspart pensjon fra en tidligere ytelsesordning som gir en garantert utbetaling. Om du selv vil velge hvordan pensjonspengene dine skal investeres, kan du endre til fripolise med investeringsvalg.

Fripolise

- Oppspart pensjon fra en tidligere ytelsesordning.

- Gir deg en garantert utbetaling som pensjonist.

- For de fleste fripoliser er den brutto garanterte avkastningen i dag mellom 2 og 4 %.

- Pengene blir utbetalt som en del av din samlede pensjon.

- Fripoliser kan inneholde forsikringsdekninger for uføre-, barne-, eller etterlattepensjon.

- Du får full oversikt over pensjonen din i Min pensjon. Der kan du enkelt beregne hva du får i pensjon.

Fripolise er et pensjonsprodukt levert av Storebrand Livsforsikring AS.

Fripolise med investeringsvalg

- Gir deg mulighet til å selv bestemme hvordan de oppsparte pensjonspengene dine blir investert.

- Du betaler kun forvaltningskostnad for valgte investeringer.

- Det er garanti mot verdifall i utbetalingsperioden. Det gir forutsigbarhet når pengene utbetales. Du kan velge bort denne garantien når du blir pensjonist.

- Du får full oversikt over pensjonen din i Min pensjon. Her kan du enkelt følge med på utviklingen og beregne hva du får i pensjon.

- Svar på noen enkle spørsmål for å sjekke om dette er en løsning som passer for deg.

Fripolise med investeringsvalg er et pensjonsprodukt levert av Storebrand Livsforsikring AS.

Sjekk om det lønner seg for deg

Så enkelt er det å sjekke

- Logg inn og svar på noen enkle spørsmål

- Se hva som lønner seg for deg

Spørsmål om fripolise og fripolise med investeringsvalg

-

Det er kun mulig å flytte fripolise med investeringsvalg. Ta kontakt med vårt kundesenter på tlf. 915 08880 for å få flyttefullmakt.

-

Før du går av med pensjon sender vi deg et brev der vi ber om kontonummeret ditt. Når det er på plass, vil utbetalingen av pengene starte til oppsatt tid.

For fripoliser der første års utbetaling er mindre enn 30 % av 1G blir utbetalingsperioden forkortet. Det betyr du får pengene utbetalt tidlig i pensjonstilværelsen, og over færre år. Store fripoliser har livsvarige utbetalinger.

-

Når du velger å endre en fripolise til fripolise med investeringsvalg vil vi anbefale en av våre spareprofiler. Disse profilene er tilpasset pensjonssparing og du vil bli anbefalt risikoen som passer deg. Dersom du ønsker noe annet enn det vi anbefaler, kan du velge fritt blant våre tilgjengelige investeringsvalg etter at avtalen er endret.

-

En fraråding betyr at vi ikke anbefaler deg å endre til fripolise med investeringsvalg, fordi prognosen vår viser at endringen ikke vil føre til minst 10 % økning i utbetalinger. Du står likevel fritt til å selv velge å endre til fripolise med investeringsvalg.

-

Du betaler kun kostnadene for investeringsvalget ditt. Spareprofilene vi anbefaler har en årlig kostnad på 0,6 – 1,2 prosent. Les mer om utvalget vårt og prisene våre.

-

Etterlattepensjon, som barnepensjon eller ektefelle- eller samboerpensjon, vil videreføres. De endres altså ikke dersom du endrer fra fripolise til fripolise med investeringsvalg.

-

Du kan endre alle, men kun én avtale av gangen. Logg inn for å endre fripolisen her.

-

Det kan være flere årsaker til hvorfor fripolisen din ikke kan endres til fripolise med investeringsvalg. Dette kan være for eksempel fordi du er over 75 år eller fordi du er syk. Ta kontakt med vårt kundesenter på tlf. 915 08880, så hjelper vi deg.

-

Det er dessverre ikke mulig å slå sammen flere fripoliser med investeringsvalg, eller å slå disse sammen med andre typer pensjonsavtaler.

-

Pengene du har i en fripolise med investeringsvalg arves ikke. Men en eventuell etterlattepensjon som er tilknyttet fripolisen, utbetales ved død.

-

For tiden er dette ikke mulig, via vår digitale løsning. Hvis du ønsker å konvertere din fripolise med særalder, må du ta kontakt med vårt kundesenter.

-

Nei, dette er dessverre ikke mulig.

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalterens dyktighet, fondets risikoprofil og forvaltningshonorar. Avkastningen kan bli negativ som følge av kurstap. Det kan være risiko knyttet til investeringer i fondet på grunn av markedsbevegelser, utvikling i valuta, rentenivåer, konjunkturer, bransje- og selskapsspesifikke forhold. Før investering anbefales kunder å sette seg inn i fondets nøkkelinformasjon, hvor det finnes nærmere informasjon om fondets egenskaper og kostnader.