Beregning av avkastning på din avtale

Det finnes flere måter å beregne avkastning på. Her forklarer vi hvordan vi gjør det i Storebrand.

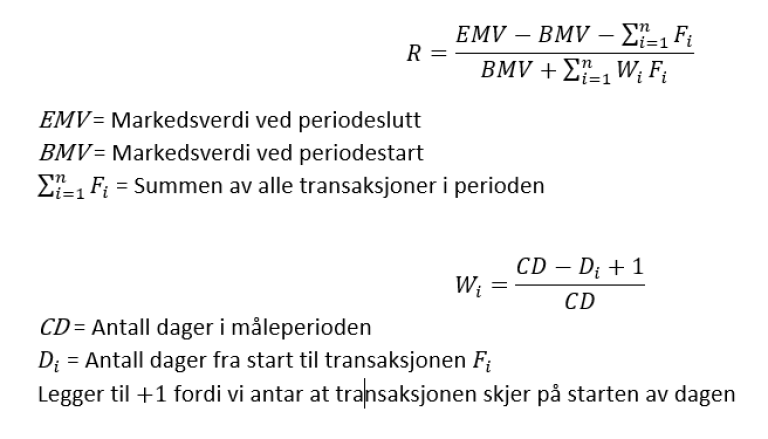

Beregning av avkastning på avtalenivå

Det finnes flere forskjellige måter å beregne avkastning på og det er ikke én metode som er «mest riktig». Det som gjerne skiller de ulike metodene er hvordan man behandler transaksjoner som kjøp, salg og fondsbytte.

Her kan du lese om hvordan vi har beregnet avkastning på din konto (gjelder for fondsforsikringsprodukter som for eksempel Ekstrapensjon).

I Storebrand har vi valgt å vise avkastningen din med en pengevektet metode. Det betyr at vi tar hensyn til transaksjonene du gjør på avtalen din og når du gjør disse. Vårt mål med beregningen er å vise deg som kunde hvor mye pengene dine har vokst. Vi benytter oss av en metode kalt modifisert Dietz, som er en anerkjent metode for beregning av avkastning. Utregningen gjøres på følgende måte:

Beregning av avkastning på fonds- og porteføljenivå

For beregning av avkastning i prosent av hvert enkelt fond eller hver enkel portefølje du har, så benytter vi gjennomsnittlig anskaffelsesverdi (GAV). Det betyr at vi regner på hva den gjennomsnittlige kjøpsprisen er per andel, og dette er grunnlaget for avkastning i prosent. Utregningen gjøres på følgende måte:

GAV = (Total kjøpspris for beholdningen + kjøpsbeløp) delt på antall andeler.

Total kjøpspris for beholdningen er GAV ganget med antall andeler. Ved første kjøp er GAV lik kjøpsbeløpet delt på antall andeler som ble kjøpt.

Metoden innebærer at vi ikke justerer GAV for eventuelle salg. Dersom du selger deg helt ut av et fond eller en portefølje, vil vi nullstille GAV og en ny beregning starter ved et eventuelt fremtidig kjøp i samme fond eller portefølje.

Merk av avkastning i kroner er beregnet ved å ta dagens saldo fratrukket summen av inn- og utbetalinger.

Hvilke transaksjoner er med i beregningen?

Kjøp, salg og fondsbytte er med i beregningen av avkastning på avtalen din. For beregning av avkastning i prosent for fond eller porteføljer er det kun kjøp som er med. Andre transaksjoner blir ikke tatt hensyn til fordi vi ønsker å vise avkastningen på kjøpene og salgene du selv har gjort på avtalen din. Andre transaksjonstyper er derfor ikke med, som garantert avkastning, avkastning utover garanti, avtalt periodisk fondsbytte, periodisk rebalansering, fondsbytte ved endring i fondsutvalg, obligatorisk reinvestering ved utbetalingsstart, kompensert forvaltningsgebyr, forvaltningsgebyr, tildelt rente og papirgebyr.

Selv om ikke alle transaksjoner er med i beregningen, vil de fleste transaksjoner påvirke avkastningen. For eksempel vil gebyrer redusere din markedsverdi, som videre vil redusere din avkastning.

Nyttig å vite:

- Du kan ikke bruke disse opplysningene til skatte- eller regnskapsrapportering. Vi vil alltid rapportere inn nødvendige opplysninger til myndighetene. Husk å kontrollere at disse stemmer.

- Avkastningen din kan ikke direkte sammenlignes med avkastningen på fondet du sparer i. Når du gjør transaksjoner gjennomføres disse med ulike kurser, og du vil ikke oppnå samme avkastning som fondet.

- Avkastning på avtalen din kan ikke direkte sammenlignes med avkastningen du oppnår for fondet eller porteføljen du sparer i. Det er fordi vi bruker modifisert Dietz for beregning på avtalenivå, og gjennomsnittlig anskaffelseskost på fonds- og porteføljenivå.

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalterens dyktighet, fondets risikoprofil og forvaltningshonorar. Avkastningen kan bli negativ som følge av kurstap. Det kan være risiko knyttet til investeringer i fondet på grunn av markedsbevegelser, utvikling i valuta, rentenivåer, konjunkturer, bransje- og selskapsspesifikke forhold. Før investering anbefales kunder å sette seg inn i fondets nøkkelinformasjon og prospekt som inneholder nærmere informasjon om fondets egenskaper og kostnader.