Gjennom flere tusen år har gull hatt en unik plass i vårt samfunn. Det har tidligere vært brukt som betalingsmiddel og brukt som et mål på rikdom. På 1800- og 1900-tallet ble gullstandarden en sentral del av det internasjonale finanssystemet.

Fra gullstandard til "pengetrykking"

Sentralbanker knyttet verdien av sine valutaer til en fast mengde gull, noe som skapte stabilitet og forutsigbarhet. For å oppnå sine forpliktelser måtte sentralbankene holde en gullbeholdning som igjen begrenset hvor mye penger de utstedte.

Denne ordningen ble gradvis forlatt i løpet av 1900‑tallet og sentralbankene verden over øker stadig pengemengden ved å "trykke penger".

I Norge solgte vi hele vår gullbeholdning i 2004. I det siste har diskusjonen om gull og andre metaller vært økende.

Kraftig prisoppgang på gull

I 2025 økte gullprisen i amerikanske dollar med over 60 prosent. I år er prisen opp over 20 prosent. Dette gjør at mange retter øynene mot metallet som et investeringsobjekt.

Det finnes ulike måter å få eksponering mot gull på.

Du kan for eksempel kjøpe fysisk gull i form av mynter eller barer, investere i selskaper som driver med utvinning av gull eller kjøpe finansielle produkter som følger gullprisen.

Gull eller aksjer?

Historisk har gull gitt lavere avkastning enn amerikanske aksjer, justert for prisvekst. Aksjer har i snitt ligget rundt 4,5 prosentpoeng høyere.

Etter år 2000 har forskjellen vært mindre, og så langt i dette århundret har gull faktisk slått aksjer med rundt 1,6 prosentpoeng. Det kan gjøre gull fristende for mange.

Når prisen på gull har steget med over 60 prosent på ett år, er det lett å kjenne på FOMO ("fear of missing out"). Kanskje særlig når du ser at det nå finnes et gullfond du kan velge i pensjonsavtalen din.

Gull skaper ikke verdier

Gull er ingen produktiv ressurs. Det gir verken renter, utbytte eller kontantstrøm. Investeringer i aksjer (for eksempel gjennom et aksjefond) gir eierskap i selskap som produserer varer og/eller tjenester. Avkastningen fra aksjer kan komme gjennom utbytte, reinvestering av overskudd eller kursoppgang.

For deg som sparer langsiktig til pensjon, er det nettopp denne verdiskapingen over tid som er driver avkastningen. Avkastningen kan selvfølgelig bli negativ, men poenget er at verdien av gull i stor grad er avhengig av hva neste investor er villig til å betale.

Nytt gullfond - hva betyr det?

I februar fikk vi inn et nytt aktivt forvaltet aksjefond, BlackRock World Gold. Fondet investerer i selskaper som hovedsakelig driver gullgruvedrift. Det har ingen fysisk gull og vil avvike fra utviklingen i gullprisen.

Fjorårets avkastning (over 100 prosent) kan friste mange, men vi vet ikke om det er et godt tidspunkt å kjøpe nå.

Ta med deg at gull ofte blir sett på som et barometer for frykt, fallende tillit og systematisk stress i økonomien. En kraftig økning i gullprisen kan være et mulig varselsignal om at noe kan skje.

Et tegn på uro?

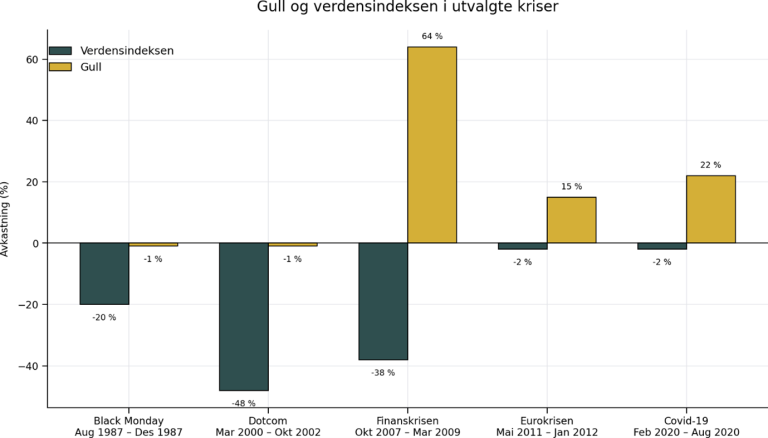

Gull blir ofte sett på som en "sikker havn", og når usikkerheten øker søker investorer mot gull. Under ser du hvilken avkastning gull har gitt, sammenlignet med verdensindeksen, for utvalgte tidligere kriser.

Skal du ha gull i pensjonsavtalen din bør du tenkte deg godt om. Du bør som med alle andre investeringer forstå hva du gjør og ha en plan. Ett enkelt fond eller én sektor bør sjelden utgjøre en stor del av pensjonen. Er du usikker, kan en våre pensjonsprofiler være et godt alternativ.

Badr Azouaghe er investeringssjef i Storebrand Livsforsikring og jobber med fondsutvalget til privatmarkedet.