Få oversikt over pensjonen din

Når du nærmer deg pensjonsalder er det helt vanlig å lure på hvordan økonomien blir.

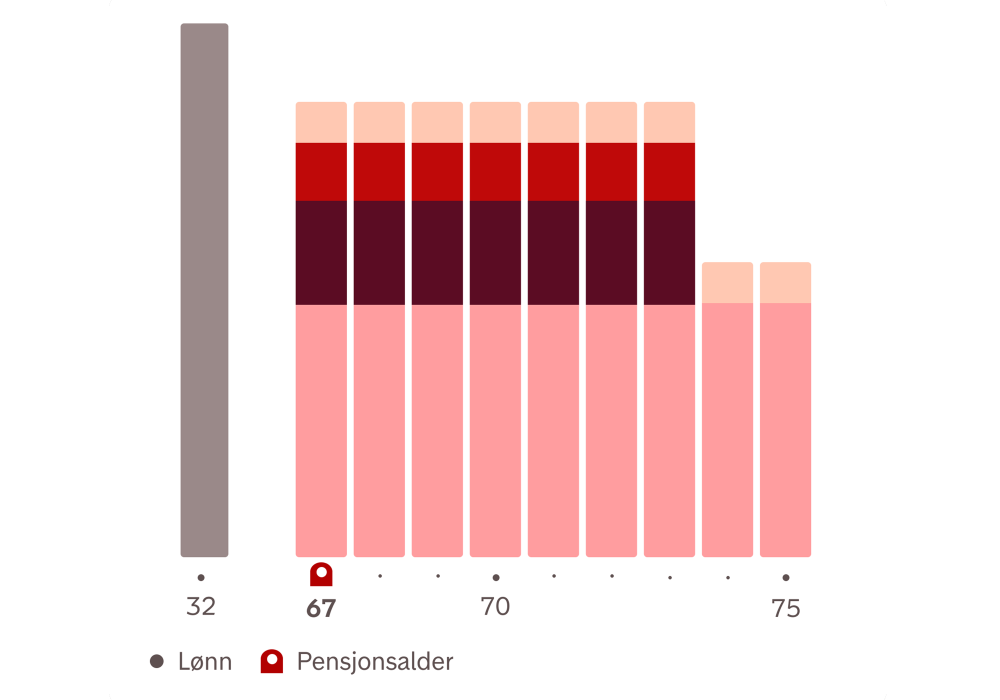

Se hva du ligger an til å få, og hvordan valgene dine påvirker utbetalingen.

Slik endrer økonomien seg når du blir pensjonist

Når lønnen forsvinner, skjer det også andre endringer i økonomien.

Lavere skatt

Pensjonsinntekt beskattes lavere enn arbeidsinntekt.

Forbruket endrer seg

Forbruket er ofte høyt de første pensjonsårene og synker gradvis over tid.

Bolig og lån

Lavere gjeld gir trygghet, men lån kan også gi fleksibilitet.

Se hvordan valgene dine påvirker pensjonen

Med pensjonsplanleggeren får du oversikt år for år. Du kan teste ulike valg:

- om du vil jobbe lengre eller mindre

- om du vil utsette uttaket

- hvordan ulike kombinasjoner påvirker utbetalingen din

Samle pensjonen din

Alt på ett sted gir bedre oversikt - og ofte lavere kostander.

Sett av litt ekstra

Små beløp nå kan gi større frihet senere.

Følg med i appen

I Kron-appen kan du følge utviklingen og gjøre endringer når du trenger det.