– Oppdateringen skjer for å tilpasse pensjonssparingen bedre til hvordan folk jobber, sparer og tar ut pensjon i dag. Flere jobber lenger og tar ut pensjon senere enn før, sier leder for pensjon i Storebrand, Lars-Erik Eriksen.

Hva er Anbefalt pensjon?

Anbefalt pensjon er en spareløsning der Storebrand sørger for at pensjonssparingen din justeres automatisk etter alderen din. Når du er yngre, er en større del av pensjonen investert i aksjer. Når du nærmer deg pensjonsalder, trappes risikoen gradvis ned.

Hva er nytt?

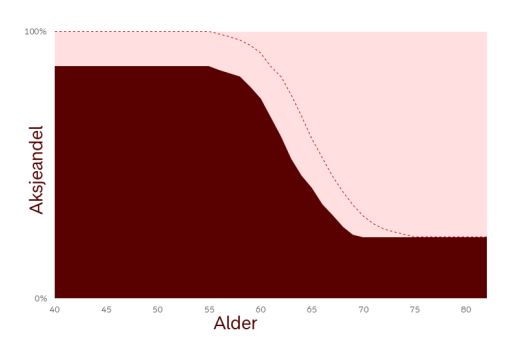

Mer aksjer tidlig i spareperioden I den nye modellen er det 100 prosent aksjer frem til nedtrappingen starter når du fyller 57 år. Bakgrunnen er at dette vil gi høyere forventet pensjon.

Lengre nedtrapping Aksjeandelen trappes ned over en lengre periode enn før. Det gjør overgangen jevnere og bedre tilpasset hvordan mange faktisk tar ut pensjon i dag.

Nedtrappingen starter fra 57 år og skjer gradvis over 20 år. Når du fyller 76 år, er aksjeandelen redusert til rundt 20-25 prosent.

– Folk lever og jobber lenger. Da gir det mening at pensjonssparingen også har en lengre tidshorisont, sier Eriksen.

Grafikken viser hvordan aksjeandelen automatisk tilpasses alderen din. Stiplet linje viser den oppdaterte løsningen med 100 prosent aksjer og lenger nedtrapping. Heltrukken linje viser dagens løsning.

Så mye mer kan du få i pensjon

For en 50-åring med gjennomsnittlig lønn, 4 prosent pensjonssparing og 600 000 kroner i oppspart pensjon, kan den oppdaterte løsningen gi rundt 200 000 kroner mer i utbetalt pensjon totalt.

Regnestykket er basert på en årslønn på 875 000 kroner, 4 prosent pensjonssparing, pensjonsalder 67 år og utbetalingstid over 15 år. Beregningene er kun ment som illustrasjon. Faktisk pensjon vil variere, blant annet ut fra lønn, sparetid, avkastning og markedsutvikling.

Hva betyr endringen for deg?

Hvis du har Anbefalt pensjon i dag, flyttes du ikke automatisk over i den nye løsningen. Hvordan det påvirker deg, avhenger av alderen din.

Har du Anbefalt pensjon og er 56 år eller yngre, beholder du dagens aksjeandel til og med året du fyller 60 år. Deretter følger du den oppdaterte nedtrappingen automatisk. Du kan bytte til oppdatert løsning nå, da får du høyere aksjeandel med en gang. Det gjør du ved å logge inn på avtalene dine og velge «Endre investeringer».

Har du Anbefalt pensjon og er 57 år eller eldre, fortsetter sparingen i den samme løsningen og nedtrappingsplanen som før, med mindre du aktivt velger noe annet.

Om du ikke har Anbefalt pensjon påvirkes ikke investeringsvalgene dine av denne endringen.

Oppdater Anbefalt pensjon nå