I statsbudsjettet for 2023 ble det bestemt å fjerne det såkalte bunnfradraget i frivillige tjenestepensjonsordninger. Det betyr at du som selvstendig næringsdrivende nå kan spare til pensjon fra første krone du tjener – og ikke fra 1 G (per i dag 118 620 kroner) slik det hittil har vært.

Spare- og forbrukerøkonom Cecilie Tvetenstrand ønsker endringen velkommen.

– Som selvstendig næringsdrivende har du ikke en arbeidsgiver som automatisk sparer til pensjonen din, slik vanlige arbeidstakere har. Så med unntak av det du har krav på fra folketrygden, er du selv ansvarlig for å spare til pensjonisttilværelsen, sier Tvetenstrand.

– Derfor er det gledelig at det nå blir enda mer lønnsomt for selvstendig næringsdrivende å etablere pensjonssparing gjennom bedriften. Fjerningen av bunnfradraget betyr at du kan spare mer til pensjon enn før – og få mer i skattefordel på pengene du sparer.

Vurderer du å etablere pensjonssparing gjennom bedriften?

Små summer blir store over tid

Som selvstendig næringsdrivende kunne du tidligere spare inntil 7 prosent av næringsinntekten din mellom 1 og 12 G til pensjon – og få opptil 50 prosent i inntektsfradrag på disse pengene. Hadde du for eksempel en næringsinntekt på 900 000 kroner, kunne du årlig spare 55 197 kroner og få en skattereduksjon på 25 722 kroner.

Når du nå kan spare til pensjon fra første krone, tjener du derimot opp pensjon for hele inntekten din opp til 12 G. Med utgangspunkt i dagens verdi av 1 G, betyr det at du kan spare inntil 7 803 kroner mer i året enn før. Har du en inntekt på 900 000 kroner, gir det 3 636 kroner mer i skattereduksjon.

CECILIE TVETENSTRAND: Spare- og forbrukerøkonom i Storebrand. Foto: Storebrand

– Det høres kanskje ikke så mye ut her og nå, men på sikt utgjør det store summer. Én ting er at den årlige skattereduksjonen blir høyere, men du får også avkastning på selve pensjonssparingen som du vil nyte godt av den dagen du blir pensjonist, forteller Tvetenstrand.

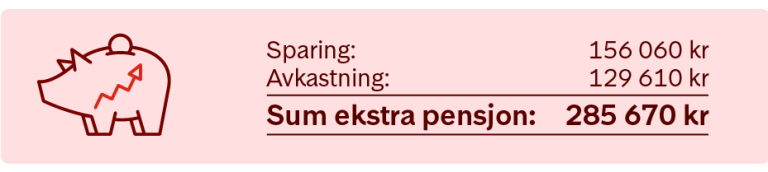

Figuren nedenfor viser hvor mye 7 803 kroner ekstra spart kan utgjøre i pensjon dersom du sparer i 20 år:

Disse forutsetningene ligger til grunn for regneeksemplet:

• 7803 kroner spares én gang i året i 20 år (fra 47 til 67 år)

• Pengene spares i Storebrands «Anbefalt pensjon», der aksjeandelen tilpasses alderen din

• Beløpene er fremstilt i fremtidig kroneverdi, altså ikke korrigert for inflasjon (tap av kjøpekraft)

• Forventet avkastning er i tråd med Finans Norges bransjeavtale for avkastningsprognoser

Ønsker du å starte pensjonssparing med skattefordel?

Lønner seg ikke for alle

Selv om ordningen legger til rette for at mange selvstendig næringsdrivende nå kan få en bedre pensjon, er det et men.

– Å etablere pensjonssparing gjennom bedriften lønner seg bare dersom inntekten din er over 7,1 G – som per i dag utgjør cirka 842 000 kroner, forteller Tvetenstrand.

Sparer du til pensjon gjennom bedriften før du når dette inntektsnivået, går du glipp av pensjonsopptjening i folketrygden.

– Dette er fordi du for inntekt opp til 7,1 G tjener opp pensjonsrettigheter i folketrygden, tilsvarende 18,1 prosent av inntekt.

Har du pensjonssparing gjennom bedriften, blir beløpet du sparer trukket fra inntekten din. Er inntekten lavere enn 7,1 G, vil dette gi deg et tap i pensjonsrettigheter som skattefordelen ikke veien opp for. For deg vil da være mer lønnsomt å starte pensjonssparing som privatperson.

– Men tjener du over 7,1 G, er det ingen tvil om at pensjonssparing gjennom bedriften er en svært gunstig ordning som gjør at du kan spare tusenvis av kroner i skatt, sier Tvetenstrand.

Les også: Selvstendig næringsdrivende? Derfor bør du skynde deg å ta pensjonsgrep

– Er du usikker på hva du bør gjøre, råder jeg deg til å ta kontakt med en rådgiver, sier Tvetenstrand.

– Som din egen arbeidsgiver blir du jo gjerne nært knyttet til selskapet ditt, og det kan være vanskelig å se selv hvordan du bør disponere pengene og spare smartest mulig. En rådgiver kan hjelpe deg å se helheten og få overblikk over både selskapets og din private økonomi, tipser forbrukerøkonomen.

Vil du snakke med en rådgiver?