Begrepet gullpensjon har tradisjonelt blitt brukt om pensjonsutbetaling som ligger på 66 prosent av lønnen du hadde som yrkesaktiv.

– I dag brukes begrepet løsere, men ved å ta noen grep selv er det mulig å oppnå samme nivå, forklarer Lars-Erik Eriksen, leder for pensjon i Storebrand.

Ifølge Eriksen er det særlig to ting du kan påvirke som bedriftsleder. Det ene er hvor mye du sparer til de ansattes pensjon og det andre er hvordan disse pengene investeres.

– Så å si alle private bedrifter velger i dag en innskuddsbasert pensjonsordning. Det gir kostnadsmessig forutsigbarhet, samtidig som det gir deg fleksibilitet ved at du til en viss grad kan velge hvor mye du vil spare.

VIL DU BLI PENSJONSMILLIONÆR? Pensjonsekspert Lars-Erik Eriksen forklarer hvilke grep du kan ta som bedriftsleder. Foto: Storebrand

– Sparesatsen kan bety millioner

Beløpet du sparer til de ansattes pensjon hver måned, bestemmes av sparesatsen du har valgt for bedriften. Dette er en prosentandel av de ansattes lønn, og som arbeidsgiver er du pålagt å spare minst to prosent.

Lurer du på hvor mye det er vanlig å spare i bransjen din?

Du kan imidlertid velge å spare opptil syv prosent – og i tillegg ha ytterligere sparing for ansatte med høy lønn. Sistnevnte er noe mange velger å gjøre siden man ikke tjener opp alderspensjon i folketrygden for inntekt over 7,1 G (som per i dag tilsvarer 969 498 kroner).

Hvilken sparesats du velger for bedriften, kan utgjøre enorme forskjeller for den enkelte ansatt på sikt.

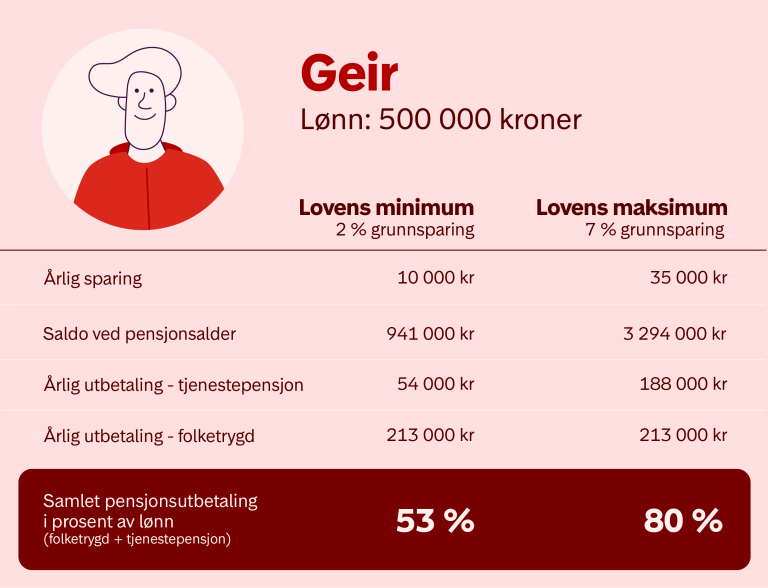

Eriksen setter opp et eksempel:

Geir tjener 500 000 kroner. Det gir 10 000 kroner i årlig pensjonssparing med en sparesats på to prosent, og 35 000 kroner med en sparesats på syv prosent.

– Over en full yrkeskarriere vil minimumsordningen gi Geir en pensjonskapital på rundt 900 000 kroner, mens maksordningen vil gi ham over tre millioner kroner, forteller Eriksen.

– Enda viktigere for deg med høy lønn

Særlig for ledere og spesialister med høy lønn, kan gapet mellom dagens lønn og det du skal leve av som pensjonist raskt bli stort.

– For denne gruppen er forskjellen på to og syv prosent enda større, forklarer Eriksen.

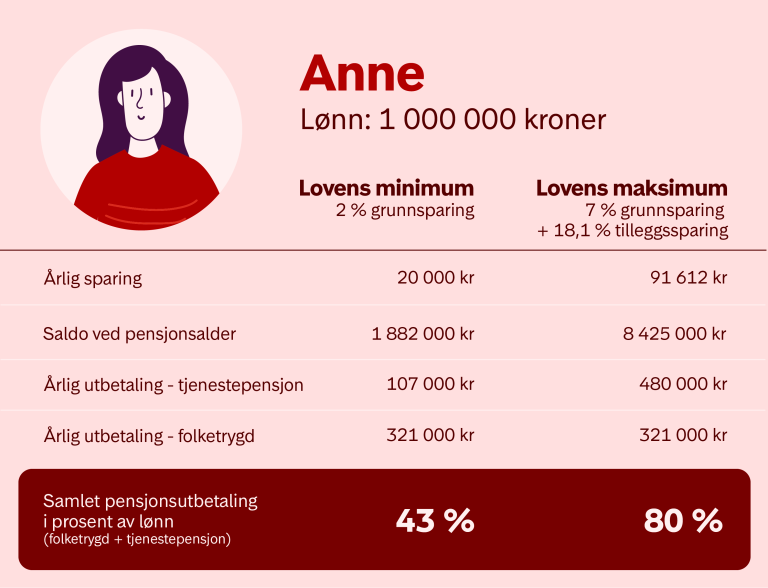

Eriksen setter opp et nytt eksempel:

Anne har en årslønn på én million kroner. Med to prosent pensjonssparing er hennes forventede pensjonskapital rundt 1,9 millioner kroner.

– Mot hele 8,4 millioner kroner med en sparesats på syv prosent.

Pensjon fra arbeidsgiver kommer i tillegg til pensjon fra folketrygden. Eriksen mener imidlertid det er viktig å huske at du ikke tjener opp alderspensjon i folketrygden for inntekt over 7,1 G (969 498 kroner).

– Ansatte som tjener under dette beløpet får en større andel av lønnen sin i pensjon fra folketrygden, enn de som tjener mer.

I eksemplene over vil årlig pensjon fra folketrygden utgjøre omtrent 43 prosent av lønn for Geir som tjener 500 000 kroner– mens den vil utgjøre omtrent 31 prosent for Anne som tjener det dobbelte.

– Jo høyere lønn du har, jo viktigere er sparesatsen til bedriften du jobber i, forklarer Eriksen.

Lurer du på hvilken sparesats som er vanlig i bransjen din?

– To tredjedeler er avkastning

Det er imidlertid ikke bare sparesatsen som har noe å si for hva du og dine ansatte vil få utbetalt i pensjon.

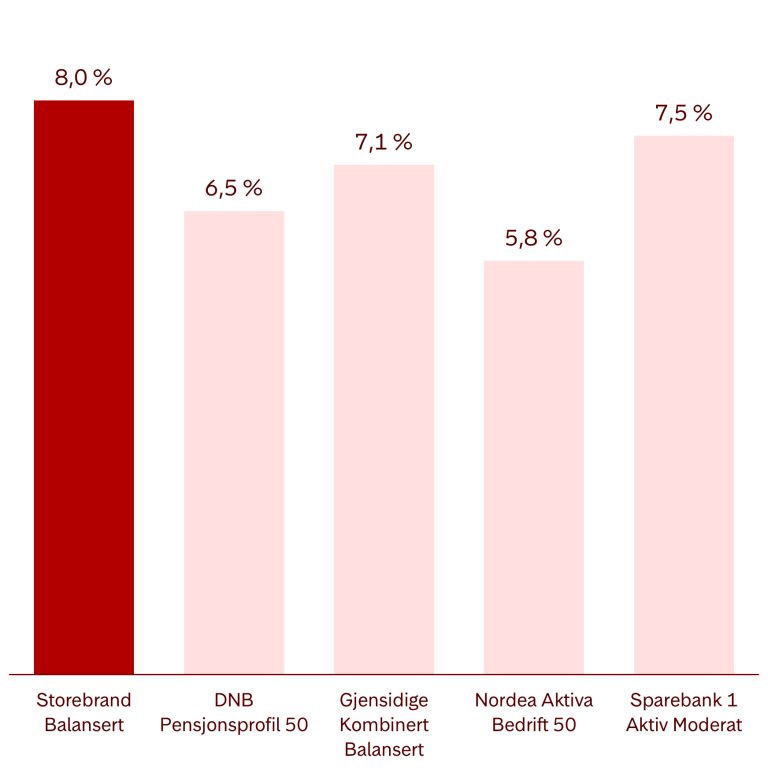

– Pensjonspengene består av både sparing og avkastning, og ved pensjonsalder kan de fleste regne med at rundt to tredjedeler av pengene stammer fra avkastning.

Hvordan pensjonspengene investeres har med andre ord mye å si, og da spesielt hvor stor andel som plasseres i aksjer.

Den enkelte kan selv påvirke hvordan egen pensjon investeres gjennom valg av spareprofil.

Ettersom høy andel aksjer også betyr høyere risiko for svingninger, er det anbefalt å justere spareprofilen gjennom livet.

– Vi anbefaler at unge som har lenge igjen til pensjonsalder har en spareprofil med høy aksjeandel, men at denne justeres ned når man blir eldre og nærmer seg pensjonsalder.

– Med Anbefalt pensjon fra Storebrand skjer dette automatisk, forklarer Eriksen.