Innhold merket «Kvalitetssikret innhold» på storebrand.no er laget av innholdsprodusenter i samarbeid med økonomirådgivere og fageksperter hos Storebrand, som ønsker å gi deg rådene, tipsene og triksene du trenger for å sikre deg økonomisk trygghet og frihet.

Etter et tiår med god avkastning snudde finansmarkedene i 2022. Høy inflasjon, resesjonsfrykt, stigende renter og krigen i Ukraina bidro til fall på børsene.

Det globale aksjemarkedet falt 16 prosent i 2022 – det største fallet i et kalenderår siden finanskrisen i 2008.

Fallet påvirker også avkastningen på pensjonspengene dine, siden deler av dem er investert i aksjer.

– Det har vært et krevende år. Det har skjedd mye som har gjort at pensjonsprofilene har hatt en negativ utvikling, sier Ida Hallin Henriksen, fagansvarlig for kapitalforvaltning i Storebrand.

En pensjonsprofil er en sammensetning av ulike fond, som er skreddersydd for nettopp pensjonssparing. Vi har fem ulike pensjonsprofiler i Storebrand. Disse er: Ekstra offensiv, Offensiv, Balansert, Forsiktig og Ekstra forsiktig. Profilene har ulik andel plassert i aksjer, slik at du kan tilpasse risiko ut ifra hvor du er i livet. Jo større andel aksjer, desto høyere risiko og forventet avkastning.

Det er likevel ingen grunn til bekymring, understreker hun. Over tid er det forventet at det kommer noen nedturer. Med fast pensjonssparing kan nedturer faktisk føre til at du ender opp med mer penger å rutte med til slutt.

– Aksjemarkedet skal svinge litt, det er sånn det er skrudd sammen. Kortsiktige svingninger er det som gjør at vi kan kjøpe aksjer når de er på billigsalg og nyte godt av det når de stiger, sier Henriksen.

– Vi har blitt litt bortskjemte med mye god avkastning de siste ti årene. Selv om vi har fått negativ avkastning i 2022, så kommer investeringene til å gi positiv avkastning lengre frem i tid.

Best i klassen over tid

Tross et krevende år i aksjemarkedet, gikk det forholdsvis bra med pensjonsprofilene til Storebrand.

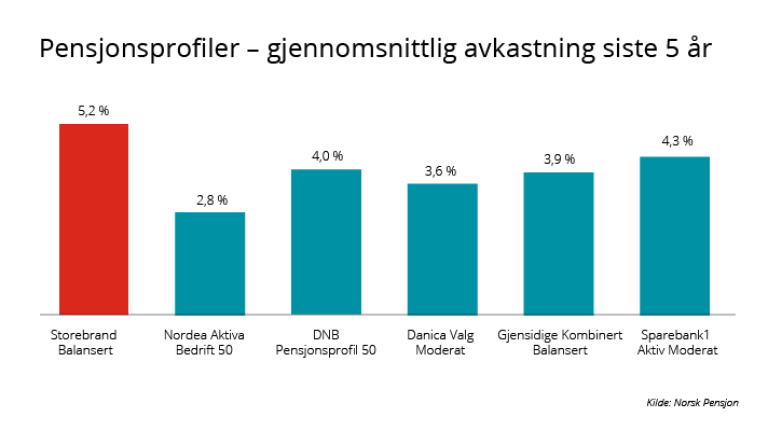

– Selv om avkastningen har vært negativ i år, har den relativt sett vært veldig god. Vår populære pensjonsprofil Storebrand Balansert var nest best i fjor, og er klart best de siste fem årene sammenlignet med andre pensjonsleverandører.

BEST I KLASSEN: Storebrand Balansert har levert best avkastning blant leverandørenes vanligste pensjonsprofiler de siste fem årene. Illustrasjon: Storebrand

En av grunnene til at Storebrand har gjort det best, er investeringene i ulike aktivaklasser, forklarer Henriksen.

I tillegg til aksjer og renter, som er vanlige i pensjonsporteføljer, investerer Storebrands pensjonsprofiler i eiendom og private equity, som er privateide selskaper som ikke er børsnoterte.

– Disse investeringene har bidratt med positiv avkastning, sier hun.

Med fjorårets aksjefall i minne, hvor sannsynlig er det at vi får en opptur i 2023?

– Jeg tror aksjemarkedet fortsatt kommer til å svinge mye i år, sier Olav Chen, leder for allokering og globale renter i Storebrand.

EDRUELIG: Olav Chen mener vi må justere forventningene våre. Kanskje får vi ikke like høy avkastning fremover, som vi er blitt vant til de siste årene.

Tross et dårlig år i fjor, er det flere skjær i sjøen, og det er ikke utenkelig at vi får en ny nedtur i aksjemarkedet også i år, mener han.

Det er også slik at med høyere renter får man mer i avkastning fra rentepapirer, som de fleste pensjonspapirene også er investert i. Det balanserer bildet litt.

– Vi må nok likevel være mer edruelig i forventningene de neste ti årene. Vi kan nok ikke lenger forvente tosifret avkastning hvert år, slik vi har hatt det siste tiåret, sier Chen.

Anbefalt pensjon: en enkel løsning

Pensjon er langsiktig sparing i praksis. Fra den første kronen blir satt inn på konto, skal det gå flere tiår før du skal bruke pengene. Noen år med negativ avkastning har derfor lite å si i det store bildet. Historien har vist at aksjemarkedet gir best avkastning over tid.

Henriksen mener vi egentlig bare bør glemme svingningene i pensjonssparingen.

– Men, har du vært inne og sjekket er det viktig å la pengene stå. Dette er ikke tiden for å selge seg ut av aksjer, da kan du gå glipp av den gode avkastningen når markedet stiger, sier hun.

MARATON: Pensjonssparing er som et maratonløp. Det er sluttsummen som betyr noe, ikke midlertidige svingninger underveis, mener Ida Hallin Henriksen.

Nærmer du deg pensjonsalder? Da kan Henriksen betrygge deg om at de aller fleste av Storebrands pensjonskunder har spareløsningen Anbefalt pensjon.

Løsningen gjør det enda enklere å bare la sparingen stå.

– Anbefalt pensjon tilpasser sparingen til alderen din, slik at en stadig mindre andel av pensjonspengene dine er plassert i aksjer etter hvert som du nærmer deg pensjonsalder. Jo eldre du er, desto mindre blir du påvirket av slike fall som vi har sett i aksjemarkedet i år, forteller hun.

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalterens dyktighet, fondets risikoprofil og forvaltningshonorar. Avkastningen kan bli negativ som følge av kurstap. Det kan være risiko knyttet til investeringer i fondet på grunn av markedsbevegelser, utvikling i valuta, rentenivåer, konjunkturer, bransje- og selskapsspesifikke forhold. Før investering anbefales kunder å sette seg inn i fondets nøkkelinformasjon, hvor det finnes nærmere informasjon om fondets egenskaper og kostnader.